|

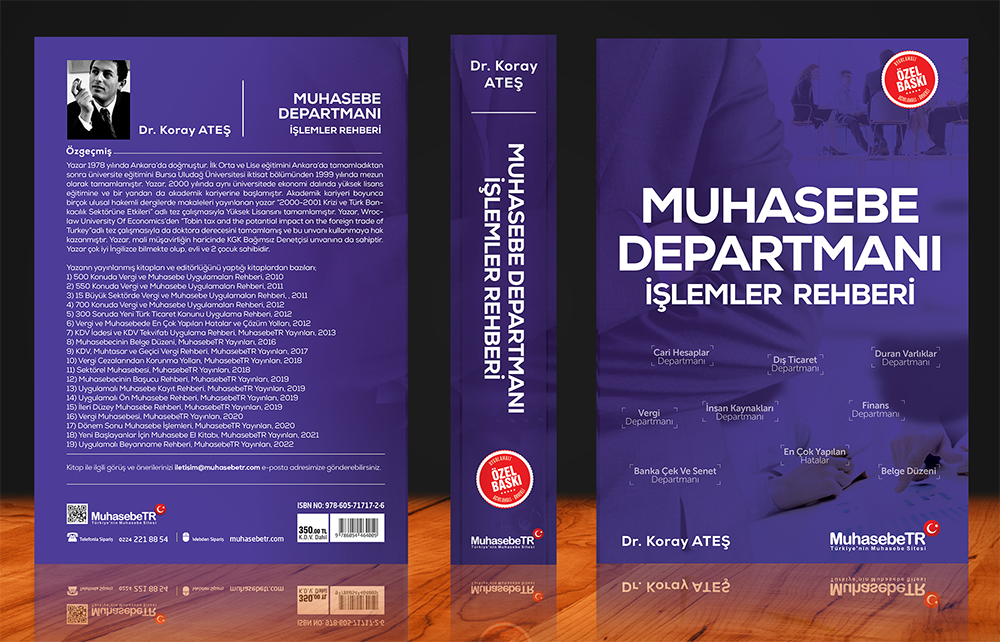

2022 YILI GÜNCEL BASKI ÇIKTI

Sınırlı sayıda basılan MuhasebeTR Yayınlarını sadece

sitemizden temin edebilirsiniz.

SAYFA SAYISI: 687

***KİTAP HAKKINDA***

-

Muhasebe müdürleri! Tüm departmanlarınıza hakim mi olmak

istiyorsunuz?

- Finans departmanında çalışanlar! Finans

işlemlerinde vergi ve muhasebe düzeninin nasıl olması

gerektiğini biliyor musunuz?

- Cari işlemler departmanında çalışanlar! Vergisel

yönden çok fazla sorumluluğunuz var? Bunu biliyor

muydunuz?

- Çek senet departmanında çalışanlar! Sizi bekleyen

risklerin farkında mısınız? Hayır ben hata yapmıyorum

diyecek kadar vergi ve usul’e hakim misiniz?

- Dış ticaret departmanında çalışanlar! Vergi cezası

doğurabilecek onlarca riskli işleme karşı nasıl hatasız

çalışırım dediniz mi hiç?

- İnsan kaynakları departmanında çalışanlar! SGK ve

Çalışma Bakanlığı müfettişlerinin incelemelerinden sıfır

hata ile çıkmak istemez misiniz?

- Vergi departmanında çalışanlar! Hatasız beyanname

nasıl yapılır? Bunu bilmek istemez misiniz?

- Maddi duran varlıklar departmanında çalışanlar!

Şirketinizin gider ve gelir kalemlerinde etkin bir

konumda olduğunuzu ve bunların neler olduğunu bilmek

istemez misiniz?

- Tüm muhasebe çalışanları! Düzenlediğiniz tüm

belgelerin usül yönünden doğru olduğundan emin misiniz?

- Tüm muhasebe çalışanları! Bütün departmanlarda en

çok yapılan hataların neler olduğunu biliyor musunuz?

- Müdür olmayı hedefleyenler! Usül, vergi ve muhasebe

anlamında tüm departmanlarınıza hakim olabilecek kadar

donanıma sahip misiniz?

- Denetçilik mesleğini seçenler! Tüm departmanları

vergi ve usül yönünden denetleyebilecek kapasite

misiniz?

- Mali işler müdürleri! Muhasebe ve finans departmanının

gözden kaçırdığı ve vergi cezası doğurabilecek

ayrıntıları yakalayabilecek kadar kendinize güveniyor

musunuz?

-

Vergi müfettiş ve yardımcıları; Belge düzeninin sizin

için ne kadar önemli olduğunu biliyor muydunuz? Denetim

işinin belge düzeninden başladığını biliyor musunuz?

*

Yeni Başlayanlar İçin Cari Hesap Departmanı

İşlemleri

* Cari Hesaplar Departmanı İşlemler Rehberi

* Dış Ticaret Departmanı İşlemler Rehberi

* Banka Çek Ve Senet Departmanı İşlemler Rehberi

* İnsan Kaynakları Departmanı İşlemler Rehberi

* Duran Varlıklar Departmanı İşlemler Rehberi

* Finans Departmanı İşlemler Rehberi

* Vergi Departmanı İşlemler Rehberi

* Muhasebe Departmanlarında En Çok Yapılan

Hatalar

* Muhasebe Departmanlarında Belge Düzeni |

YENİ BAŞLAYANLAR

İÇİN CARİ HESAP DEPARTMANI İŞLEMLERİ

1. CARİ HESAPLAR 9

2. CARİ PROGRAMI KULLANMA 14

3. LKS2 PAKET PROGRAMINDA MUHASEBE İŞLEMLERİ 26

CARİ HESAPLAR

DEPARTMANI İŞLEMLER REHBERİ

1. TERS BAKİYE VEREN CARİ HESAPLARDAKİ BÜYÜK HATA 39

2. TEK CARİDE İZLENEN HESAPLARA CEZA YAĞIYOR 40

3. CARİ HESAP SÖZLEŞMESİNİN UNSURLARI 42

4. CARİ HESAP SÖZLEŞMESİ İLE İLGİLİ BİLİNMESİ GEREKEN

DİĞER HUSUSLAR 43

5. CARİ HESABIN SONA ERMESİ 44

6. CARİ HESAPTA ZAMANAŞIMI 45

7. GRUP ŞİRKETLERİNDE CARİ HESAP VE RİSKLERİ 45

8. HESAP MUTABAKATI VE ÖNEMİ 50

9. MERKEZ VE ŞUBELER CARİ HESABI 54

10. MERKEZ İLE ŞUBE ARASINDAKİ NAKİT HAREKETLERİNDEN

DOĞAN BORÇ VE ALACAK 60

11. CARİ HESAP MAHSUPLAŞMASINDA 7.000 TL LİK SINIR VAR

MIDIR? 62

DIŞ TİCARET

DEPARTMANI İŞLEMLER REHBERİ

1. DIŞ TİCARET DEPARTMANI MUHASEBE PERSONELİNİN BİLMESİ

GEREKEN KAVRAMLAR 71

2. DIŞ TİCARET DEPARTMANI PERSONELİNİN İHRACAT İLE

İLGİLİ BİLMESİ GEREKEN ÖZELLİKLİ HUSUSLAR 74

3. DIŞ TİCARET DEPARTMANI PERSONELİNİN MUHASEBESEL

İŞLEMLERİ 79

4. DIŞ TİCARET DEPARTMANI MUHASEBE PERSONELİNİN DİKKAT

ETMESİ GEREKEN ÖZELLİKLİ KONULAR 109

5. KDV TEBLİĞİNİN DIŞ TİCARET DEPARTMANLARI AÇISINDAN

ÖNEMİ VE GETİRDİKLERİ 121

6. DIŞ TİCARET DEPARTMANI MUHASEBE PERSONELİNİN KUR

FARKLARINDA BİLMESİ GEREKENLER 132

BANKA ÇEK VE

SENET DEPARTMANI İŞLEMLER REHBERİ

1. BANKA ÇEK VE SENET DEPARTMANI MUHASEBE İŞLEMLERİ 139

2. BANKA ÇEK VE SENET DEPARTMANINDA ÇALIŞAN PERSONELİN

DİKKAT ETMESİ GEREKEN DİĞER ORTAK HUSUSLA 186

3. BANKA-ÇEK VE SENET DEPARTMANINDAKİ MUHASEBE PERSONELİ

GRUP ŞİRKETLERİNDEN KULLANILAN KREDİLERDE FAİZLERİ GİDER

YAZACAK MIDIR? 193

4. BANKA-ÇEK VE SENET DEPARTMANINDAKİ MUHASEBE PERSONELİ

YURT DIŞINDAN ALINAN KREDİLERDE NASIL BİR UYGULAMA

YAPACAKLARDIR? 197

5. BANKA ÇEK VE SENET DEPARTMANI MUHASEBE PERSONELİNİN

EN ÇOK YAPTIĞI HATA! KREDİ KARTI SLİPLERİNİ KAYITLARA

GİRMEK ! 204

6. BANKA ÇEK VE SENET DEPARTMANI MUHASEBE PERSONELİ TERS

BAKİYE VEREN KREDİ KARTI HESAPLARINI (309 ) NASIL

KAPATACAK? 207

İNSAN KAYNAKLARI

DEPARTMANI İŞLEMLER REHBERİ

1. İNSAN KAYNAKLARI DEPARTMANI MUHASEBE PERSONELİ ÜCRET

BORDROSUNA NE KADAR HAKİM? 209

2. İNSAN KAYNAKLARI DEPARTMANI MUHASEBE PERSONELİ KIDEM

TAZMİNATI HAKKINDA NELER BİLİYOR 218

3. İNSAN KAYNAKLARI DEPARTMANI MUHASEBE PERSONELİ İHBAR

TAZMİNATI HAKKINDA NELER BİLİYOR? 226

4. İNSAN KAYNAKLARI DEPARTMANI MUHASEBE PERSONELİNİN

KIDEM VE İHBAR TAZMİNATI HAKKINDA BİLMESİ GEREKEN DİĞER

HUSUSLAR 230

5. İNSAN KAYNAKLARI DEPARTMANI MUHASEBE PERSONELİNİN

İHBAR TAZMİNATI HAKKINDA BİLMESİ GEREKEN ÖZELLİKLİ

HUSUSLAR NELERDİR 243

6. GEMİ ADAMLARINDA KIDEM VE İHBAR TAZMİNATI 251

7. İNSAN KAYNAKLARI DEPARTMANI MUHASEBE PERSONELİNİN İŞ

HUKUKU UYGULAMASI HAKKINDA BİLMESİ GEREKENLER 258

DURAN VARLIKLAR DEPARTMANI İŞLEMLER REHBERİ

1. MADDİ DURAN VARLIKLARDAN SORUMLU MUHASEBE

PERSONELİNİN KAYIT SİSTEMİ NASIL OLMALIDIR? 277

2. MADDİ OLMAYAN DURAN VARLIKLARDAN SORUMLU MUHASEBE

PERSONELİNİN KAYIT SİSTEMİ NASIL OLMALIDIR? 284

3. DURAN VARLIKLAR DEPARTMANINDA ÇALIŞAN PERSONELİN

BİLMESİ GEREKEN ÖZELLİKLİ KONULAR 298

4. DURAN VARLIKLARDAN SORUMLU MUHASEBE PERSONELİ

PATRONUNUN DAİRELERİ İÇİN KİRA GELİRİ BİLDİRİMİ

YAPABİLİYOR MU? 364

FİNANS

DEPARTMANI İŞLEMLER REHBERİ

1. FİNANS DEPARTMANINDA ÇALIŞAN SORUMLU MUHASEBECİDEN

BEKLENTİLER NELERDİR? 377

2. İYİ BİR FİNANSÇI NASIL OLMALIDIR? 378

3. FİNANS DEPARTMANINDA ÇALIŞAN MUHASEBECİ NASIL BİR

ÖDEME PLANI HAZIRLAMALI? 382

4. FİNANS İŞLEMLERİNDEN SORUMLU MUHASEBE PERSONELİNİN

NAKİT AKIŞ TABLOSU HAZIRLAMASI 387

5. FİNANS İŞLEMLERİNDEN SORUMLU MUHASEBE PERSONELİ

FAKTORİNG İŞLEMLERİNDE NELERE DİKKAT ETMELİ? 389

6. FİNANS İŞLEMLERİNDEN SORUMLU MUHASEBE PERSONELİ

FORWARD İŞLEMLERİNE HAKİM Mİ? 394

7. FİNANS İŞLEMLERİNDEN SORUMLU PERSONEL İCRALIK

ALACAKLARI FAKTORİNG ŞİRKETİNE TEMLİK EDEBİLİR Mİ? 398

VERGİ DEPARTMANI

İŞLEMLER REHBERİ

1. VERGİ DEPARTMANINDA ÇALIŞAN PERSONEL İÇİN KDV

BEYANNAMESİ UYGULAMA ÖRNEKLERİ 403

A) SADECE YURT İÇİ SATIŞLARIN OLMASI HALİNDE KDV

BEYANNAMESİNİN DÜZENLENMESİ 403

B) YURT İÇİ VE YURT DIŞI SATIŞLARIN OLMASI HALİNDE KDV

BEYANNAMESİNİN DÜZENLENMESİ 406

C) TEVKİFATLI SATIŞLARIN OLMASI HALİNDE KDV

BEYANNAMESİNİN DÜZENLENMESİ 409

D) İNDİRİMLİ ORAN VE İHRAÇ KAYITLI SATIŞLARIN AYNI ANDA

OLMASI HALİNDE KDV BEYANNAMESİNİN DÜZENLENMESİ 412

E) HURDA KAPSAMINDA KDV’DEN İSTİSNA ÜRÜNLERİN SATILMASI

HALİNDE KDV BEYANNAMESİNİN DÜZENLENMESİ 415

F) İNDİRİMLİ ORANDAN KDV İADESİ İSTENMESİ VE YÜKLENİLEN

KDV’NİN BELİRTİLMESİ İLE İHRAÇ KAYITLI SATIŞIN BİR ARADA

OLMASI HALİNDE KDV BEYANNAMESİNİN DÜZENLENMESİ 418

G) İNDİRİMLİ ORAN, GENEL ORAN VE KREDİ KARTLI SATIŞLARIN

BİR ARADA OLMASI HALİNDE KDV BEYANNAMESİNİN DÜZENLENMESİ

421

H) KISMİ İSTİSNALI HURDA SATIŞLARI, İHRACAT VE İHRAÇ

KAYITLI SATIŞLARIN BİR ARADA OLMASI HALİNDE KDV

BEYANNAMESİNİN DÜZENLENMESİ 424

I) TEVKİFATLI SATIŞLARDAN KDV İADESİ İSTENMESİ VE KISMİ

İSTİSNA KAPSAMINDA İLAVE EDİLECEK KDV DOĞURAN SATIŞLARIN

OLMASI HALİNDE KDV BEYANNAMESİNİN DÜZENLENMESİ 427

2. VERGİ DEPARTMANINDA ÇALIŞAN PERSONEL İÇİN GEÇİCİ

VERGİ BEYANNAMESİ UYGULAMA ÖRNEKLERİ 431

A) SADECE TİCARİ KAR HALİNDE KURUM GEÇİCİ VERGİ

BEYANNAMESİNİN DÜZENLENMESİ 431

B) BANKALARDA VADELİ MEVDUATTAN KESİLEN STOPAJIN OLMASI

HALİNDE KURUM GEÇİCİ VERGİ BEYANNAMESİNİN DÜZENLENMESİ

434

C) GEÇMİŞ YIL ZARARLARININ VE ÖDENMEYEN SSK PRİMLERİNİN

OLMASI HALİNDE KURUM GEÇİCİ VERGİ BEYANNAMESİNİN

DÜZENLENMESİ 437

D) ÖDENMEYEN SSK PRİMLERİNİN ÖDENMESİ HALİNDE KURUM

GEÇİCİ VERGİ BEYANNAMESİNİN DÜZENLENMESİ 440

E) KAMU YARARINA VEYA VERGİDEN MUAF BİR VÂKIFA BAĞIŞ

YAPILMASI HALİNDE KURUM GEÇİCİ VERGİ BEYANNAMESİNİN

DÜZENLENMESİ 444

F) YATIRIM İNDİRİMİNİN OLMASI HALİNDE KURUM GEÇİCİ VERGİ

BEYANNAMESİNİN DÜZENLENMESİ 447

448

G) YATIRIM İNDİRİMİNİN OLMASI VE ÖDENECEK VERGİNİN

ÇIKMASI HALİNDE KURUM GEÇİCİ VERGİ BEYANNAMESİNİN

DÜZENLENMESİ 450

H) YATIRIM İNDİRİMİ VE İNDİRİMLİ KURUMLAR VERGİSİNİN

AYNI ANDA OLMASI HALİNDE KURUM GEÇİCİ VERGİ

BEYANNAMESİNİN DÜZENLENMESİ 453

İ) AR-GE İNDİRİMİNİN OLMASI VE ÖDENECEK VERGİNİN

ÇIKMAMASI HALİNDE KURUM GEÇİCİ VERGİ BEYANNAMESİNİN

DÜZENLENMESİ 458

J) AR-GE İNDİRİMİNİN OLMASI VE ÖDENECEK VERGİNİN

ÇIKMAMASI HALİNDE KURUM GEÇİCİ VERGİ BEYANNAMESİNİN

DÜZENLENMESİ 461

3. VERGİ DEPARTMANINDA ÇALIŞAN PERSONEL İÇİN KURUMLAR

VERGİSİ BEYANNAMESİ UYGULAMA ÖRNEKLERİ 464

A) SADECE TİCARİ KAR VE KANUNEN KABUL EDİLMEYEN

GİDERLERİN OLMASI DURUMUNDA KURUMLAR VERGİSİ

BEYANNAMESİNİN NASIL DÜZENLENECEĞİ 464

B) KURUMLAR VERGİSİNDE İADE VERGİNİN ÇIKMASI HALİNDE

KURUMLAR VERGİSİ BEYANNAMESİNİN NASIL DÜZENLENECEĞİ 468

C) GAYRİMENKUL SATIŞ KAZANCININ OLMASI HALİNDE KURUMLAR

VERGİSİ BEYANNAMESİNİN NASIL DÜZENLENECEĞİ 472

D) ÖRTÜLÜ SERMAYE ÜZERİNDEN HESAPLANAN FAİZ GELİRİNİN

OLMASI HALİNDE KURUMLAR VERGİSİNİN NASIL DÜZENLENECEĞİ

477

E) GEÇMİŞ YIL ZARARLARININ OLMASI HALİNDE KURUMLAR

VERGİSİ BEYANNAMESİNİN NASIL DÜZENLENECEĞİ 481

F) TEKNOKENTTE FAALİYET GÖSTEREN FİRMANIN KURUMLAR

VERGİSİ BEYANNAMESİNİN NASIL DÜZENLENECEĞİ 486

G) TEKNOKENTTE FAALİYET GÖSTEREN FİRMANIN İSTİSNA

OLMAYAN KAZANÇLARININ KURUMLAR VERGİSİ BEYANNAMESİNDE

NASIL GÖSTERİLECEĞİ 490

H) AR-GE HARCAMALARININ OLMASI HALİNDE KURUMLAR VERGİSİ

BEYANNAMESİNDE NASIL GÖSTERİLECEĞİ 494

I) İNDİRİMLİ KURUMLAR VERGİSİ VE YATIRIM İNDİRİMİ

İSTİSNASININ AYNI ANDA OLMASI HALİNDE KURUMLAR VERGİSİ

BEYANNAMESİNİN DÜZENLENMESİ 498

MUHASEBE

DEPARTMANLARINDA EN ÇOK YAPILAN HATALAR

1. TESLİM KONUSUNDA EN ÇOK YAPILAN HATALAR 504

2. HİZMET İHRACATI KONUSUNDA EN ÇOK YAPILAN HATALAR VE

MUHASEBE UYGULAMALARI 505

3. İHRACAT KOMİSYONLARI KONUSUNDA EN ÇOK YAPILAN HATALAR

VE MUHASEBE UYGULAMASI 506

4. İTHALAT KOMİSYONLARI KONUSUNDA EN ÇOK YAPILAN HATALAR

VE MUHASEBE UYGULAMASI 508

5. HİZMET İHRACINDA TURİZM HİZMETLERİ KONUSUNDA EN ÇOK

YAPILAN HATALAR VE MUHASEBE UYGULAMASI 510

6. HİZMET İHRACINDA İNTERNET ÜZERİNDE VERİLEN HİZMETLER

KONUSUNDA EN ÇOK YAPILAN HATALAR VE MUHASEBE UYGULAMASI

513

7. AKTİFE KAYITLI ARSANIN KAT KARŞILIĞI MÜTEAHHİDE

VERİLMESİNDE EN ÇOK YAPILAN HATALAR VE MUHASEBE

UYGULAMASI 514

8. VERGİYİ DOĞURAN OLAY AÇISINDAN KISIM KISIM TESLİM

EDİLEN İNŞAAT TAAHHÜT İŞLERİNDE EN ÇOK YAPILAN HATALAR

516

9. VERGİYİ DOĞURAN OLAY AÇISINDAN KISIM KISIM DÜZENLENEN

HAKEDİŞLERDE EN ÇOK YAPILAN HATALAR VE MUHASEBE

UYGULAMASI 517

10. VERGİYİ DOĞURAN OLAY AÇISINDAN KONSİNYE SATIŞLARDA

EN ÇOK YAPILAN HATALAR VE MUHASEBE UYGULAMASI 520

11. AKTİFE KAYITLI SABİT KIYMET SATIŞLARINDA MATRAHIN

TAYİNİ KONUSUNDA EN ÇOK YAPILAN HATALAR VE MUHASEBE

UYGULAMASI 523

12. KAT KARŞILIĞI KONUT İNŞAATLARINDA ARSA KDV’Sİ NASIL

HESAPLANIR 525

13. İZALE-İ ŞUYU SURETİYLE YAPILAN SATIŞLARDA ALICININ

HİSSEDARLARDAN BİRİSİ OLMASI HALİNDE KDV MATRAHINDA EN

ÇOK YAPILAN HATALAR VE MUHASEBE UYGULAMASI 530

14. VADE FARKI-FİYAT FARKI VE KUR FARKLARI İŞLEMLERİNDE

KDV ORANININ BELİRLENMESİ KONUSUNDA EN ÇOK YAPILAN

HATALAR VE MUHASEBE UYGULAMASI 532

15. CİRO PRİMLERİNDE KDV ORANI KONUSUNDA EN ÇOK YAPILAN

HATALAR VE MUHASEBE UYGULAMASI 536

16. BEDELSİZ TİCARİ MAL ŞEKLİNDE UYGULANAN CİRO PRİMLERİ

UYGULAMASINDA EN ÇOK YAPILAN HATALAR VE MUHASEBE

UYGULAMASI 538

17. YIL SONU DÜZENLENEN CİRO PRİMİ FATURALARINDA EN ÇOK

YAPILAN HATALAR VE MUHASEBE UYGULAMASI 541

18. FİYAT FARKLARI KONUSUNDA EN ÇOK YAPILAN HATALAR VE

MUHASEBE UYGULAMASI 544

19. VADE FARKLARI KONUSUNDA EN ÇOK YAPILAN HATALAR VE

MUHASEBE UYGULAMASI 549

20. GAYRİMENKUL SATIŞ KAZANCI İSTİSNASINDA TRAMPA

ŞEKLİNDE YAPILAN SATIŞLARDA EN ÇOK YAPILAN HATALAR VE

ÇÖZÜMLÜ MUHASEBE UYGULAMASI 551

21. TAŞINMAZ KAZANÇLARI İSTİSNASINDA TAPU HARÇLARININ

GİDERLEŞTİRİLMESİ KONUSUNDA EN ÇOK YAPILAN HATALAR VE

MUHASEBE UYGULAMASI 556

22. TAPUYA TESCİL EDİLMEYEN GAYRİMENKUL SATIŞLARINDA EN

ÇOK YAPILAN HATALAR VE MUHASEBE UYGULAMASI 559

23. GECİKME ZAMLARININ MUHASEBELEŞTİRİLMESİ KONUSUNDA EN

ÇOK YAPILAN HATALAR 562

24. TAZMİNAT VE CEZALARDA EN ÇOK YAPILAN HATALAR VE

ÇÖZÜMLÜ MUHASEBE UYGULAMASI 564

25. BAZI TAŞITLARA AİT GİDERLER VE AMORTİSMANLAR

KONUSUNDA EN ÇOK YAPILAN HATALAR VE ÇÖZÜMLÜ MUHASEBE

UYGULAMASI 567

26. NUMUNE MALLAR KONUSUNDA EN ÇOK YAPILAN HATALAR VE

ÇÖZÜMLÜ MUHASEBE UYGULAMASI 569

27. YURTDIŞI SEYAHATİ DÖNÜŞÜ GETİRİLEN YABANCI DİLDEKİ

BELGELERİN MUHASEBELEŞTİRİLMESİ KONUSUNDA EN ÇOK YAPILAN

HATALAR VE ÇÖZÜMLÜ MUHASEBE UYGULAMASI 574

28. YURTDIŞI FUAR HARCAMALARININ MUHASEBELEŞTİRİLMESİ

KONUSUNDA EN ÇOK YAPILAN HATALAR VE ÇÖZÜMLÜ MUHASEBE

UYGULAMASI 577

29. GİDER PUSULASININ ŞEKİL ŞARTINDA EN ÇOK YAPILAN

HATALAR 579

30. GİDER PUSULASINDA GELİR VERGİSİ TEVKİFATINDA EN ÇOK

YAPILAN HATALAR 581

31. TİCARİ KAZANÇTAN İNDİRİM KONUSU YAPILACAK ASGARİ

BAĞIŞ TUTARININ BELİRLENMESİ KONUSUNDA EN ÇOK YAPILAN

HATALAR VE ÇÖZÜMLÜ MUHASEBE UYGULAMASI 586

32. NAKDİ YAPILAN BAĞIŞ VE YARDIMLAR KONUSUNDA EN ÇOK

YAPILAN HATALAR VE ÇÖZÜMLÜ MUHASEBE UYGULAMASI 593

33. 7.000 TL KASA SINIRI KONUSUNDA EN ÇOK YAPILAN

HATALAR VE ÇÖZÜMLÜ MUHASEBE UYGULAMASI 597

34. SERBEST MESLEK ERBAPLARINDA 7.000 TL’LİK KASA SINIRI

KONUSUNDA EN ÇOK YAPILAN HATALAR VE ÇÖZÜMLÜ MUHASEBE

UYGULAMASI 600

35. TAPU İŞLEMLEMLERİNDE KASA SINIRI KONUSUNDA EN ÇOK

YAPILAN HATALAR VE ÇÖZÜMLÜ MUHASEBE UYGULAMASI 601

MUHASEBE

DEPARTMANLARINDA BELGE DÜZENİ

1. PROMOSYON TESLİMLERİNDE BELGE DÜZENİ 604

2. EŞANTİYON TESLİMLERİNDE BELGE DÜZENİ 605

3. NUMUNE MAL TESLİMLERİNDE BELGE DÜZENİ 606

4. ŞANS OYUNLARINDA BELGE DÜZENİ 608

5. İNTERNET ÜZERİNDEN YURT DIŞINA MAL SATIŞLARINDA BELGE

DÜZENİ 610

6. OTOMATİK MAKİNELERDE YAPILAN SATIŞLARDA BELGE DÜZENİ

614

7. TAHSİL EDİLEMEYEN SERBEST MESLEK ALACAKLARINDA BELGE

DÜZENİ 617

8. TURİZM FİRMALARININ KENDİNE AİT ARAÇ İLE TUR

DÜZENLEMESİ HALİNDE BELGE DÜZENİ 619

9. TURİZM FİRMALARININ KİRALADIĞI ARAÇ İLE TUR

DÜZENLEMESİ HALİNDE BELGE DÜZENİ 620

10. MÜŞTERİLERİN KENDİLERİNE SERVİS ESASINA (SELF

SERVİS) GÖRE YEMEK HİZMETİ VERİLEN İŞYERLERİNDE BELGE

DÜZENİ 620

11. ŞEHİRLER ARASINDA KARAYOLUYLA YAPILAN YOLCU

TAŞIMACILIĞINDA BELGE DÜZENİ 621

12. TÜRKİYE JOKEY KULÜBÜ TARAFINDAN OYNATILAN MÜŞTEREK

BAHİS OYUNLARI 622

13. NOTER SATIŞ SENEDİ İLE ALINAN ARAÇLARDA BELGE DÜZENİ

623

14. MAL İADELERİNDE BELGE DÜZENİ 626

15. MÜŞTERİ KABUL ŞARTINA BAĞLI SATIŞLARDA BELGE DÜZENİ

631

16. KREDİ KARTI İLE YAPILAN SATIŞLARDA BELGE DÜZENİ 634

17. MÜSTAHSİLLERDEN YAPILAN ZİRAİ ALIMLARDA BELGE DÜZENİ

637

18. ALIŞVERİŞ KUPONLARINDA BELGE DÜZENİ 639

19. TEKNİK SERVİS HİZMETLERİNDE BELGE DÜZENİ 640

20. ADİSYONLU İŞLEMLERDE BELGE DÜZENİ 642

21. İRSALİYELİ FATURA UYGULAMASI 642

22. DÖVİZ VE KIYMETLİ MADEN ALIM-SATIMI 643

23. HEKİMLER TARAFINDAN KULLANILAN POS CİHAZLARI 643

24. ÖZEL KARTLAR VEYA YEMEK ÇEKLERİ KULLANILARAK LOKANTA

VEYA RESTORANLARDA ALINAN HİZMETLER 643

25. BANKALARA AİT POS CİHAZLARI KULLANILARAK YAPILAN

KONTÖR (TL) SATIŞLARI 644

26. BEDELİ BANKA KARTLARIYLA ÖDENEN TAŞIMA HİZMETLERİ

645

27. ELEKTRONİK SİSTEMLER KULLANILARAK YAPILAN OTOPARK

İŞLETMECİLİĞİ 645

28. YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANMA

MECBURİYETİ 645

29. GİDER PUSULASI NASIL BİR BELGELENDİRME SİSTEMİ

OLARAK KULLANILMALIDIR? 646

30. SÖZLEŞMELERİN TEVSİK EDİCİ BELGE NİTELİĞİ 647

31. YOLCU TAŞIMA HİZMETLERİNDE MUHASEBE DEPARTMANLARINA

İLİŞKİN DEĞERLENDİRMELER 648

32. DOĞRUDAN SATIŞ YÖNTEMLERİNDE BELGE DÜZENİ 650

33. AVUKATIN ENVANTERİNE AİT DAİREYİ KİRAYA VERMESİ

HALİNDE BELGE DÜZENİ 656

34. ORTAK GİRİŞİMLERDE BELGE DÜZENİ 657

35. KONSİNYE SATIŞLARDA BELGE DÜZENİ 661

36. SEBZE VE MEYVE KOMİSYONCULARINDA BELGE DÜZENİ 662

37. NAKLİYE KOMİSYONCULUĞU İŞİNDE BELGE DÜZENİ 664

38. HEDİYE ÇEKİ UYGULAMASINDA BELGE DÜZENİ 665

39. ARAÇ KİRALAMA FAALİYETİNDE BELGE DÜZENİ 668

40. FATURA ÖDEME MERKEZLERİNDE BELGE DÜZENİ 669

41. AKARYAKIT İSTASYONLARINDA BELGE DÜZENİ 670

42. GERÇEK USULDEN BASİT USULE GEÇİŞTE BELGE DÜZENİ 674

44. KOOPERATİFİN ÜYELERİNE YAPACAĞI İŞYERİ TESLİMLERİNDE

BELGE DÜZENİ 676

45. OYUN SALONLARINDA JETON YERİNE VERİLEN KARTLAR İÇİN

ALINAN DEPOZİTO VE İADE EDİLEN DEPOZİTO İLE İLGİLİ BELGE

DÜZENİ 678

46. KONUT İÇİN ÖDENEN BEDELLERİN İADESİNDE BELGE DÜZENİ

679

47. ELEKTRONİK ORTAMDA ÖDEME ARACI OLARAK KULLANILAN ÖN

ÖDEMELİ KARTLARIN KULLANIMINDA BELGE DÜZENİ 681

48. GENEL MÜDÜRLÜK ADINA ŞEHİRİÇİ YOLCU TAŞIMACILIĞINDA

KULLANILAN BİLET VE KARTLARA DOLUM YAPILMASINDA BELGE

DÜZENİ 682

49. KREDİBİLİTESİ YÜKSEK OLAN KURUMUN ALDIĞI BANKA

KREDİSİNİ, ORTAKLARININ HİSSEDARI OLDUĞU BAŞKA ŞİRKETE

DEVREDİLMESİ DURUMUNDA VERGİLEME VE BELGE DÜZENİ 683

KAYNAKÇA 685

TOPLAM 687 SAYFA

|