|

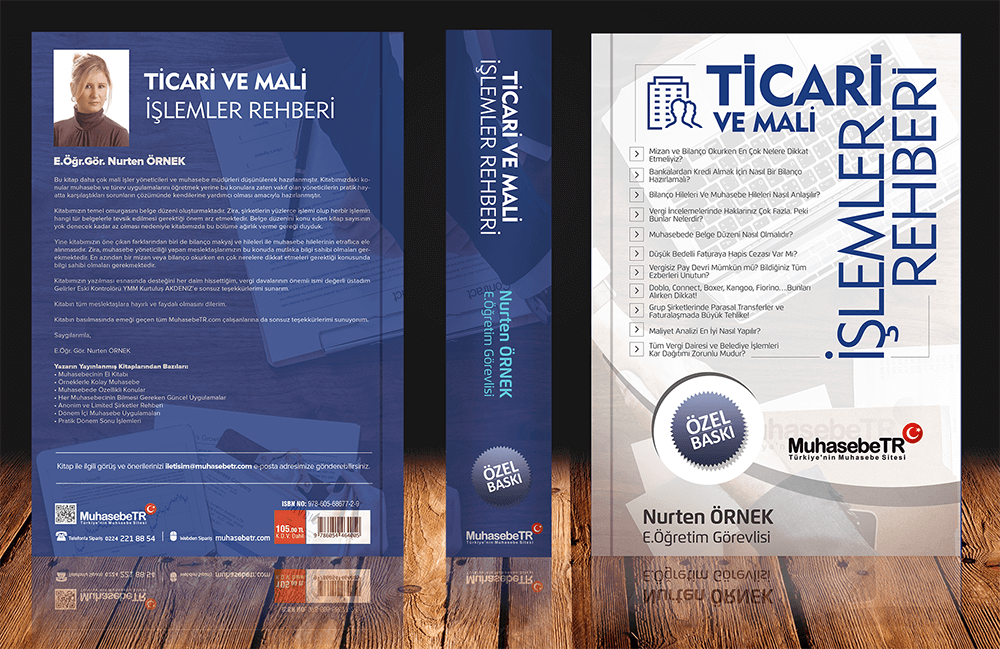

2018 EKİM AYI ÖZEL BASKI

Sınırlı sayıda basılan MuhasebeTR Yayınlarını sadece

sitemizden temin edebilirsiniz.

SAYFA SAYISI: 620

***KİTAP HAKKINDA***

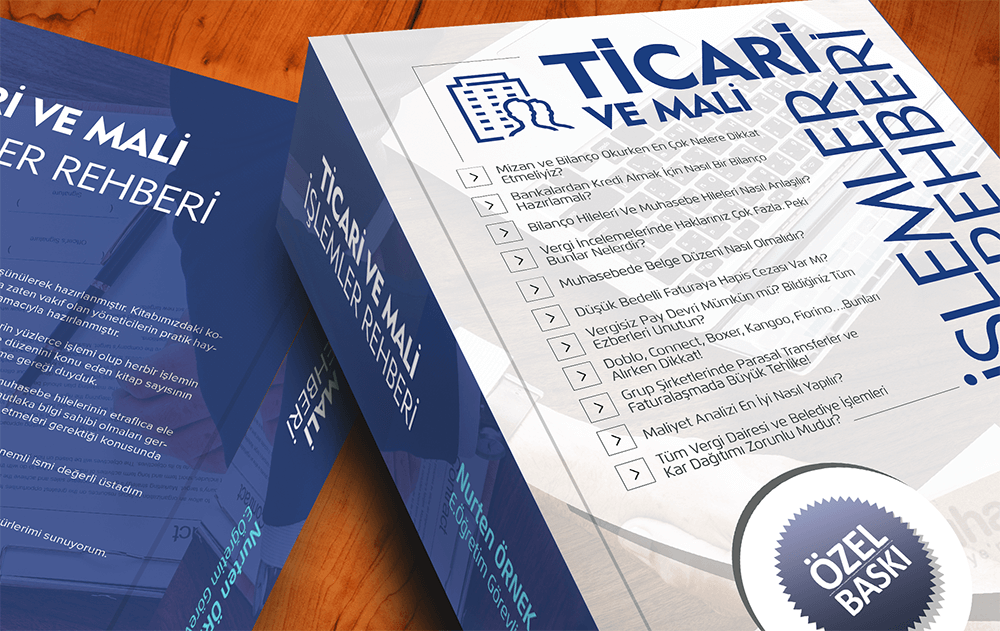

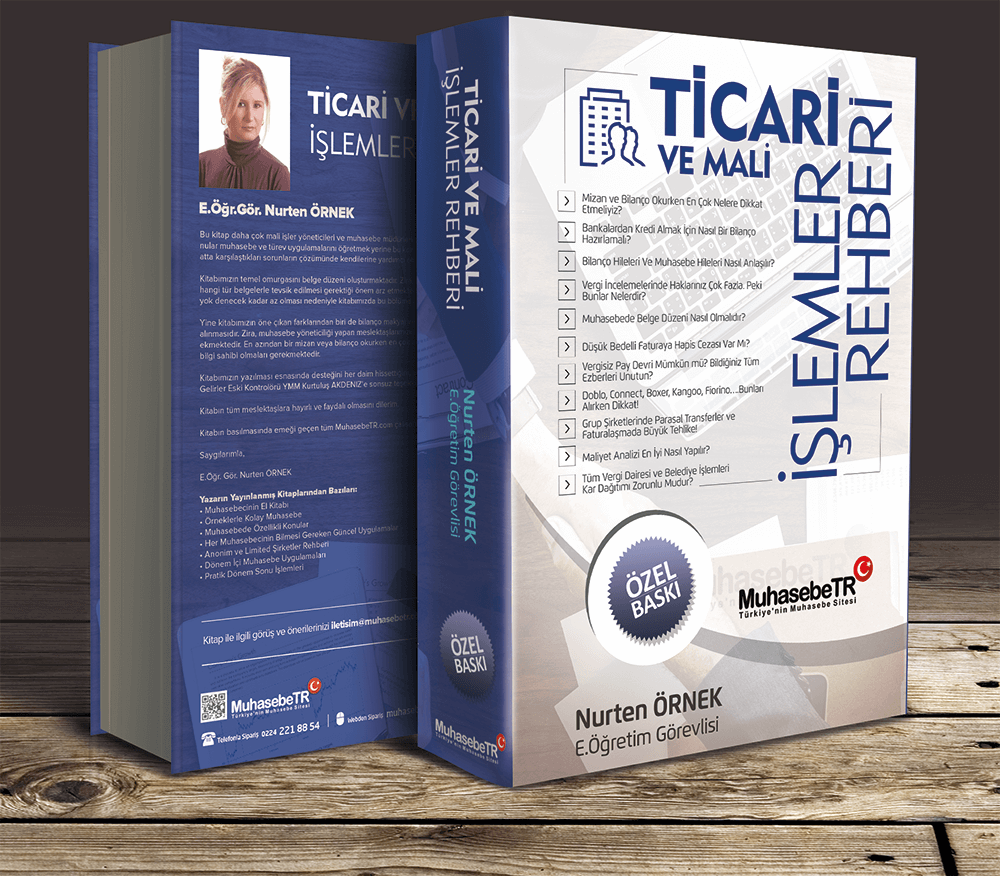

1- Mizan

ve Bilanço okurken en çok nelere dikkat etmeliyiz?

2- Bankalardan kredi almak için nasıl bir bilanço

hazırlamalı?

3- Muhasebede belge düzeni nasıl olmalıdır?

4- Bilanço nasıl makyajlanır? Makyajlanmış bir

bilanço nasıl anlaşılır?

5- Bilanço hileleri ve muhasebe hileleri nelerdir?

6- Vergi İncelemelerinde haklarınız çok fazla, peki

bunlar nelerdir?

7- Düşük bedelli faturaya hapis cezası var mı?

8- Vergisiz pay devri mümkün mü? Bildiğiniz tüm

ezberleri unutun?

9- Doblo, Connect, Boxer, Kangoo, Fiorino…. Bunları

alırken dikkat!

10- İşletme bütçesi nasıl hazırlanır?

11- Grup Şirketlerinde parasal transferler ve

faturalaşmada büyük tehlike!

12- Maliyet analizi en iyi nasıl yapılır?

13- Tüm Vergi Dairesi ve Belediye İşlemleri

14- Adım adım ithalat ve adım adım ihracat

15- Kar Dağıtımı zorunlu mudur? TTK’ya Göre EVET mi

HAYIR mı. Tartışma Artık Bitiyor!

|

TİCARİ İŞLEMLERİN BAŞLANGIÇ NOKTASI: TİCARİ İŞLEMLERDE

BELGE DÜZENİ

1. BELGE KAVRAMI 17

2. BELGELEME İLKELERİ 19

3. BELGE ORGANİZASYONU 20

4. BELGE ÇEŞİTLERİ 22

5. OLUŞUMUNA GÖRE BELGE ÇEŞİTLERİ 22

5.1. Doğal Belgeler 22

5.2. Yapay Belgeler 23

6. FONKSİYONLARINA GÖRE BELGE ÇEŞİTLERİ 24

7. YASALARDA YER ALAN BELGE ÇEŞİTLERİ 25

7.1. İş Kanunu’nda Yer Alan Belgeler 26

8. BELGE DÜZENLEMEMENİN VEYA BELGE DÜZENİNE

AYKIRILIKLARIN CEZAİ YAPTIRIMLARI 26

ÖZELLİKLİ KONULARDA BELGE DÜZENİ

1. PROMOSYON TESLİMLERİNDE BELGE DÜZENİ 28

2. EŞANTİYON TESLİMLERİNDE BELGE DÜZENİ 29

3. NUMUNE MAL TESLİMLERİNDE BELGE DÜZENİ 30

4.ŞANS OYUNLARINDA BELGE DÜZENİ 32

5. İNTERNET ÜZERİNDEN YURT DIŞINA MAL SATIŞLARINDA BELGE

DÜZENİ 34

6. OTOMATİK MAKİNELERDE YAPILAN SATIŞLARDA BELGE DÜZENİ

38

6.1. Otomatik Makinelerde Satış 38

6.2. Otomatik Makinelerde Yapılan Satışlarda Belge

Düzeni 38

7. TAHSİL EDİLEMEYEN SERBEST MESLEK ALACAKLARINDA BELGE

DÜZENİ 41

8. TURİZM FİRMALARININ KENDİNE AİT ARAÇ İLE TUR

DÜZENLEMESİ HALİNDE BELGE DÜZENİ 43

9. TURİZM FİRMALARININ KİRALADIĞI ARAÇ İLE TUR

DÜZENLEMESİ HALİNDE BELGE DÜZENİ 43

10. MÜŞTERİLERİN KENDİLERİNE SERVİS ESASINA (SELF

SERVİS) GÖRE YEMEK HİZMETİ VERİLEN İŞYERLERİNDE BELGE

DÜZENİ 43

11. ŞEHİRLER ARASINDA KARAYOLUYLA YAPILAN YOLCU

TAŞIMACILIĞINDA BELGE DÜZENİ 44

12. TÜRKİYE JOKEY KULÜBÜ TARAFINDAN OYNATILAN MÜŞTEREK

BAHİS OYUNLARI 45

13. NOTER SATIŞ SENEDİ İLE ALINAN ARAÇLARDA BELGE DÜZENİ

46

13.1. İkinci El Araç Alımında Düzenlenen Gider

Pusulasında Gelir (Stopaj) Vergisi Hesaplanacak mı? 48

14. MAL İADELERİNDE BELGE DÜZENİ 49

15. MÜŞTERİ KABUL ŞARTINA BAĞLI SATIŞLARDA BELGE DÜZENİ

53

15.1. Müşteri Kabul Şartına Bağlı Satışlarda Vergiyi

Doğuran Olayın Meydana Geldiği Tarih 53

15.2. Müşteri Kabul Şartına Bağlı Satışlarda 7 Günlük

Fatura Düzenleme Süresinin Başladığı Tarih 55

15.3. Müşteri Kabul Şartına Bağlı Satışlarda KDV’nin

Beyan Edileceği Dönem 56

16. KREDİ KARTI İLE YAPILAN SATIŞLARDA BELGE DÜZENİ 57

16.1. Vade Farklarının Faturaya Yansıtılıp

Yansıtılmayacağı 57

16.2. Kredi Kartının Bir Başka Kişiye Ait Olması Halinde

Faturanın Kim Adına Düzenleneceği 59

17. MÜSTAHSİLLERDEN YAPILAN ZİRAİ ALIMLARDA BELGE DÜZENİ

60

18. ALIŞVERİŞ KUPONLARINDA BELGE DÜZENİ 62

19. TEKNİK SERVİS HİZMETLERİNDE BELGE DÜZENİ 63

20. ADİSYONLU İŞLEMLERDE BELGE DÜZENİ 65

21. İRSALİYELİ FATURA UYGULAMASI 65

22. DÖVİZ VE KIYMETLİ MADEN ALIM-SATIMI 65

23. HEKİMLER TARAFINDAN KULLANILAN POS CİHAZLARI 66

24. ÖZEL KARTLAR VEYA YEMEK ÇEKLERİ KULLANILARAK LOKANTA

VEYA RESTORANLARDA ALINAN HİZMETLER 66

25. BANKALARA AİT POS CİHAZLARI KULLANILARAK YAPILAN

KONTÖR (TL) SATIŞLARI 67

26. BEDELİ BANKA KARTLARIYLA ÖDENEN TAŞIMA HİZMETLERİ 67

27. ELEKTRONİK SİSTEMLER KULLANILARAK YAPILAN OTOPARK

İŞLETMECİLİĞİ 68

28. YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ KULLANMA

MECBURİYETİ 68

29. GİDER PUSULASI 69

30. SÖZLEŞMELERİN TEVSİK EDİCİ BELGE NİTELİĞİ 69

31. YOLCU TAŞIMA HİZMETLERİNE İLİŞKİN DEĞERLENDİRMELER

70

32. DOĞRUDAN SATIŞ YÖNTEMLERİNDE BELGE DÜZENİ 72

32.1. Satış Faturasının Anında Düzenlenip

Düzenlenmeyeceği 72

32.2. Doğrudan Satışlarda Fatura Düzenleme Süresinin

Başladığı Tarih 73

32.3. Doğrudan Satış (Kapı Kapı Satış) Yönteminde

Satılan Ürünün Müşteriler Tarafından İade Edilmesi

Halinde Belge Düzeni 74

32.4. Faturadaki Satış Tutarı 76

33. AVUKATIN ENVANTERİNE AİT DAİREYİ KİRAYA VERMESİ

HALİNDE BELGE DÜZENİ 77

34. ORTAK GİRİŞİMLERDE BELGE DÜZENİ 79

35. KONSİNYE SATIŞLARDA BELGE DÜZENİ 82

36. SEBZE VE MEYVE KOMİSYONCULARINDA BELGE DÜZENİ 84

36.1. Komisyoncular Tarafından Kullanılması Gereken

Belgeler: 84

a - Fatura Düzenine İlişkin Açıklamalar 85

b - Sevk İrsaliyesine İlişkin Açıklamalar 85

c - Satış Bordrosuna İlişkin Açıklamalar 86

37. NAKLİYE KOMİSYONCULUĞU İŞİNDE BELGE DÜZENİ 86

38. HEDİYE ÇEKİ UYGULAMASINDA BELGE DÜZENİ 87

39. ARAÇ KİRALAMA FAALİYETİNDE BELGE DÜZENİ 89

40. FATURA ÖDEME MERKEZLERİNDE BELGE DÜZENİ 90

41. AKARYAKIT İSTASYONLARINDA BELGE DÜZENİ 91

42. BASİT USULDE BELGE DÜZENİ 95

42.1. Basit Usulde Beyan Ve Ödeme 95

42.2. Beyannamenin Verileceği Yer Ve Usul 96

42.3. Basit Usule Tabi Mükelleflerde Belge Düzeni 96

42.4. Belge Düzenlenmesinde Uyulacak Esaslar 97

42.5. Kayıtların Tutulması 97

42.6. Muhafaza Ve İbraz Yükümlülüğü 98

43. GERÇEK USULDEN BASİT USULE GEÇİŞTE BELGE DÜZENİ 98

44. KOOPERATİFİN ÜYELERİNE YAPACAĞI İŞYERİ TESLİMLERİNDE

BELGE DÜZENİ 100

44.1. Kurumlar Vergisi Kanunu Yönünden Değerlendirme 100

44.2. Vergi Usul Kanunu Yönünden Değerlendirme 102

45. OYUN SALONLARINDA JETON YERİNE VERİLEN KARTLAR İÇİN

ALINAN DEPOZİTO VE İADE EDİLEN DEPOZİTO İLE İLGİLİ BELGE

DÜZENİ 102

46. KONUT İÇİN ÖDENEN BEDELLERİN İADESİNDE BELGE DÜZENİ

103

47. ELEKTRONİK ORTAMDA ÖDEME ARACI OLARAK KULLANILAN ÖN

ÖDEMELİ KARTLARIN KULLANIMINDA BELGE DÜZENİ 105

48. GENEL MÜDÜRLÜK ADINA ŞEHİR İÇİ YOLCU TAŞIMACILIĞINDA

KULLANILAN BİLET VE KARTLARA DOLUM YAPILMASINDA BELGE

DÜZENİ 106

49. KREDİBİLİTESİ YÜKSEK OLAN KURUMUN ALDIĞI BANKA

KREDİSİNİ, ORTAKLARININ HİSSEDARI OLDUĞU BAŞKA ŞİRKETE

DEVREDİLMESİ DURUMUNDA VERGİLEME VE BELGE DÜZENİ 107

50. APARTMAN YÖNETİCİSİNE ÖDENEN ÜCRETİN GELİR

VERGİSİNDEN İSTİSNA OLUP OLMADIĞI VE BELGE DÜZENİ 108

50.1. Gelir Vergisi Kanunu Yönünden 108

50.2. Vergi Usul Kanunu Yönünden 109

51. OTOMATİK SATIŞ MAKİNELERİNİN ARIZALANMASI VEYA

BİLGİSAYAR YAZILIM SİSTEMLERİNİN ÇALIŞMAMASI DURUMUNDA

BELGE DÜZENİ 110

52. İNŞAATI BİTİRİLMEMİŞ GAYRİMENKULLERİN TESLİMLERİNDE

BELGE DÜZENİ 112

52.1. Kurumlar Vergisi Kanunu Yönünden 112

52.2. Katma Değer Vergisi Kanunu Yönünden 113

52.3. Vergi Usul Kanunu Yönünden 113

53. YURT DIŞI FİRMAYA KOMİSYON KARŞILIĞINDA POS

CİHAZININ KULLANDIRILMASI DURUMUNDA BELGE DÜZENİ 114

54. İNTERNET ÜZERİNDEN VERİLEN ARACILIK HİZMETLERİNDE

BELGE DÜZENİ 115

54.1. Kurumlar Vergisi Kanunu Yönünden: 116

54.2. Vergi Usul Kanunu Yönünden: 117

55. TİCARİ MALLARA İCRA DAİRESİNCE EL KONULMASI

DURUMUNDA BELGE DÜZENİ 119

55.1. KDV Kanunu Yönünden 119

55.2. Vergi Usul Kanunu Yönünden 120

56. KONSİNYE MALIN İMALATÇIDAN ALINMASI DURUMUNDA BELGE

DÜZENİ 120

57. AKTİFTE KAYITLI OLMAYAN BAHÇEDEN ELDE EDİLEN ZİRAİ

ÜRÜNLERİN DOĞRUDAN TÜCCARA SATILMASI HALİNDE BELGE

DÜZENİ 122

58. YILLARA SARİ İNŞAAT ONARIM İŞİNE İLİŞKİN DÖVİZLİ

HAKEDİŞ ÖDEMELERİNDE BELGE DÜZENİ 125

58.1. Kurumlar Vergisi Kanunu Yönünden Değerlendirme 125

58.2. Vergi Usul Kanunu Yönünden Değerlendirme 126

59. KISMEN KAT KARŞILIĞI, KISMEN HASILAT PAYLAŞIMLI

OLARAK YAPILAN ARSA TESLİMLERİNDE BELGE DÜZENİ 127

60. MALLARIN TESLİMİ SIRASINDA FATURA DÜZENLENMESİ VE

MUHTELİF MÜŞTERİLERE YAPILAN SEVKIYATLARDA TEK BİR

İRSALİYE DÜZENLEMESİ 130

61. SADECE YAZAR KASA KULLANAN FİRMALARDAN İADE MAL

ALIMINDA BELGE DÜZENİ 132

62. FİNANSAL KİRALAMA SÖZLEŞMESİNİN DEVRİ HALİNDE BELGE

DÜZENİ 133

63. ECZACILARIN ÖZEL SİGORTA ŞİRKETLERİNE TABİ

MÜŞTERİLERİN ÖDEDİKLERİ KATKI PAYLARINDA BELGE DÜZENİ

135

64. ŞİRKETLERİN KENDİ ÇALIŞANLARINDAN İŞÇİ/İŞVEREN

İLİŞKİSİ DIŞINDA ALDIKLARI ÇEŞİTLİ HİZMETLERDE BELGE

DÜZENİ 137

64.1. Gelir Vergisi Kanunu Yönünden 137

64.2. Vergi Usul Kanunu Yönünden 138

65. İŞLETME İÇİNDE SATIŞ İÇİN BULUNDURULAN TİCARİ

EMTİALARIN İŞLETME FAALİYETİNDE KULLANILMASI DURUMUNDA

BELGE DÜZENİ 139

66. PORTFÖY YÖNETİM ŞİRKETİ TARAFINDAN VERİLEN YATIRIM

DANIŞMANLIĞI HİZMETİNDE BELGE DÜZENİ 141

67. MÜSTAHSİLDEN TOPLANAN ÜRÜNLERİN SEBZE MEYVE HALİNE

KOMİSYONCU TARAFINDAN TAŞINMASI HALİNDE DÜZENLENECEK

BELGE 142

68.SÖZLEŞMEDEN CAYMA NEDENİYLE ÖDENEN CEZALARIN

YANSITILMASINDA BELGE DÜZENİ 144

69. AKTİFE KAYITLI OLMAYAN TAKSİ PLAKASININ SATIŞINDA

BELGE DÜZENİ 146

69.1. Gelir Vergisi Kanunu Yönünden 146

69.2. Vergi Usul Kanunu Yönünden 146

70. İŞYERİ KİRA ÖDEMELERİNDE BELGE DÜZENİ. BANKA DEKONTU

YETERLİ MİDİR? 148

71. C2 YETKİ BELGESİ KİRALANARAK YAPILAN TAŞIMADA BELGE

DÜZENİ 149

72. İTHAL EDİLEN YAŞ SEBZE VE MEYVELERİN YURT İÇİNDEKİ

FİRMALARA TOPTAN SATIŞINDA BELGE DÜZENİ 150

73. YURT İÇİ VE YURT DIŞINDAKİ NİHAİ TÜKETİCİLERE VE

VERGİ MÜKELLEFİ OLAN KİŞİLERE YAPILAN SATIŞLARDA BELGE

DÜZENİ 151

74. BEDELSİZ YAPILAN TESLİMLERDE BELGE DÜZENİ 152

75. İTHAL EDİLEN GARANTİ KAPSAMINDA SATILAN ÜRÜNLERİN

İADE EDİLMESİNİN KDV KARŞISINDAKİ DURUMU VE BELGE DÜZENİ

154

76. SİNEMA FİLMİNİN YENİLENMESİ İÇİN KÜLTÜR VE TURİZM

BAKANLIĞI İLE YURT DIŞINDAN ALINAN DESTEK VE HİBENİN

VERGİ KANUNLARI KARŞISINDAKİ DURUMU VE BELGE DÜZENİ 157

76.1. Kurumlar Vergisi Kanunu Yönünden 157

76.2. Katma Değer Vergisi Kanunu Yönünden 159

76.3. Vergi Usul Kanunu Yönünden 160

77. AKTİFE KAYITLI ARACIN HUSUSİ ARACA ÇEVRİLMESİNDE

BELGE DÜZENİ 160

77.1. Gelir Vergisi Kanunu Yönünden; 160

77.2. Vergi Usul Kanunu Yönünden; 161

78. YURT DIŞINDA YAPILAN MASRAFLARDA BELGE DÜZENİ 162

79. KOOPERATİFLER BİRLİĞİNİN ÜYE KOOPERATİFLERDEN ALDIĞI

AİDATLARIN VERGİ MEVZUATI AÇISINDAN DURUMU VE BELGE

DÜZENİ 164

80. TANKERLERDEN YAPILAN AKARYAKIT SATIŞLARINDA BELGE

DÜZENİ 167

81. ALICI VE SATICIYI BULUŞTUTAN ONLİNE MAĞAZACILIKTA

BELGE DÜZENİ 169

82. GAYRİMENKULLERİN GÜNLÜK VEYA HAFTALIK OLARAK KİRAYA

VERİLMESİ HALİNDE BELGE DÜZENİ 171

83. AMATÖR FUTBOL KULÜPLERİNDE BELGE DÜZENİ 173

84. D2 YETKİ BELGESİ KİRALANARAK YAPILAN YOLCU

TAŞIMACILIĞI FAALİYETİNDE BELGE DÜZENİ VE VERGİ LEVHASI

TASDİKİ 175

85. YURT DIŞI EĞİTİM HİZMETLERİNDE BELGE DÜZENİ 176

86. İKİNCİ EL ARABA ALIM SATIM İŞİNDE BELGE DÜZENİ 179

87. VERGİ MÜKELLEFİYETİ OLMAYANLARA VERİLEN YAPI DENETİM

HİZMETİ KARŞILIĞINDA ALINAN BEDEL ÜZERİNDEN YAPILAN

İSKONTO İÇİN BELGE DÜZENİ UYGULAMASI 180

88. KAT KARŞILIĞI İNŞAAT İŞLERİNDE BELGE DÜZENİ 183

TİCARİ İŞLEMLER: ADIM ADIM İHRACAT

1. 16 ADIMDA İHRACATIN ÖZETİ 187

1.1. İhracatçı ve İthalatçı Firmalarımızın Teslim

Şekilleri (Incoterms 2010) Konusunda Dikkat Edilmesi

Gereken Önemli Hususlar 189

2. İHRACATTA ÖDEME ŞEKİLLERİ 190

2.1. Akreditifli Ödeme (Letter of Credit) 190

2.2. Vesaik Mukabili Ödeme (Cash Against Documents) 190

2.3. Mukabili Ödeme (Cash Against Goods) 191

2.4. Peşin Ödeme (Advance Payment) 191

2.5. Kabul Kredili Ödeme (Acceptance Credit) 191

2.6. Alıcı Firma Prefinansmanı (Purchaser Prefinance)

192

2.7. Özel Takas (Special Barter) 192

2.8. Bağlı Muamele (Dependent Transaction) 192

3. İHRACATTA TESLİM ŞEKİLLERİ 193

A) Ticari İşletmede Teslim / Ex Works (Exw) 193

B) Taşıyıcıya Teslim / Free Carrıer (Fca) 193

C) Gemi Doğurultusunda Teslim / Free Alongsıde Shıp

(Fas) 193

D) Gemi Bordasında Teslim / Free On Board (Fob) 194

E) Mal Bedeli Veya Navlun / Cost And Freıght( Cfr) 194

F) Mal Bedeli, Sigorta ve Navlun / Cost, Insurance And

Freıght (Cıf) 194

G) Taşıma Ücreti Ödenmiş Olarak Teslim / Carrıage Paıd

To (Cpt) 194

H) Taşıma Ücreti ve Sigorta Ödenmiş Olarak Teslim /

Carrıage And Insurance Paıd To (Cıp) 195

I) Sınırda Teslim / Delıvered At Frontıer (Daf) 195

J) Gemide Teslim / Delıvered Ex Shıp (Des) 195

K) Rıhtımda Teslim ( Gümrük Vergi Ve Harçları Ödenmiş

Olarak) / Delıvered Ex Quay(Duty Paid) (Deq) 195

L) Gümrük Resmi Ödenmemiş Olarak Teslim / Delıvered Duty

Unpaıd (Ddu) 196

M) Gümrük Resmi Ödenmiş Olarak Teslim / Delıvered Duty

Paıd (Ddp) 196

4. FATURA TARİHİ Mİ FİİLİ İHRACATIN YAPILDIĞI TARİH Mİ ?

197

5. İHRACATTA GÖTÜRÜ GİDER JOKER Mİ? TEHDİT Mİ? 197

5.1. Gerçek Bir Harcamanın Yapılması ve İşletmenin

Malvarlığında Bir Azalmanın Meydana Gelmesi 199

6. KONSİNYE İHRACAT KAVRAMI VE UYGULAMA ESASLARI 203

6.1. Konsinye İhracatın KDV ve KDV İhracat İstisnası

Karşısındaki Durumu 207

7. POSTA/KARGO YOLUYLA YAPILAN İHRACATLARDA KDV İHRACAT

İSTİSNASI VE İADE UYGULAMASI 208

7.1. Posta/Kargo Yoluyla Yapılan İhracatlara KDV İhracat

İstisnası Uygulanabilir Mi? KDV İadesi Yapılabilir Mi?

210

8. MAL İHRACATINDAN DOĞAN KDV İADE TALEBİNDE ELEKTRONİK

ORTAMDA GÖNDERİLMESİ GEREKEN LİSTELER VE DİKKAT EDİLMESİ

GEREKEN HUSUSLAR 211

8.1. KDV İadesi Kontrol Raporu 211

8.2. KDV İadesi Kontrol Raporundaki Kontrol Segmentler

212

8.3. KDV İade Listelerinin İptal Edilmesi / Pasife

Çekilmesi 212

8.4. Kontrol Raporunun Sonuçlandırılması 213

8.5. Listelerin İnternetten Gönderilmesi 213

8.6. İndirilecek KDV Listesinin Düzenlenmesi 214

8.7. Yüklenilen KDV Listesinin Düzenlenmesi 216

8.8. Satış Faturaları Listesinin Düzenlenmesi 217

8.9. Gümrük Çıkış Beyannameleri (GÇB) Listesinin

Düzenlenmesi 217

8.10. Mükellefler Tarafından Yapılan Giriş Hataları 218

TİCARİ İŞLEMLER: ADIM ADIM İTHALAT

1. ADIM ADIM İTHALAT 220

2. İTHALATTA ÖDENEN EK MALİ YÜKÜMLÜLÜKLERİN KAYDI 222

2.1. Kurumlar Vergisi Yönünden 223

2.2. Katma Değer Vergisi Yönünden 225

3. İTHALAT İŞLEMLERİNDE KKDF SORUNLARI 226

3.1. VADELİ İTHALAT İŞLEMLERİNDE KKDF UYGULAMASI 226

3.2. Peşin İthalat İşlemlerinde Valör Uygulaması 227

3.3. Yabancı Finans Kaynaklarıyla Yapılan İthalat

İşlemlerinde KKDF Uygulaması 228

4. İTHALATTA KDV MATRAHINI OLUŞTURAN UNSURLAR 231

4.1. İthal Edilen Malın Gümrük Vergisi Tarhına Esas Olan

Kıymeti 231

4.2. Malın İthalinde Alınan Vergi, Resim ve Harçlar 233

4.3. Gümrük Beyannamesinin Tescil Tarihine Kadar Yapılan

Sair Giderler 233

4.4. İthal Edilen Malın Fiyatına Dahil Edilmeyecek

Giderler 234

4.5. İthal Edilen Malın Gümrük Vergisinin Kıymet Esasına

Göre Alınmaması 234

4.6. Malın Gümrük Vergisinden Muaf Olması 235

TİCARİ İŞLEMLER: ADIM ADIM TÜR DEĞİŞTİRME

ADIM ADIM TÜR DEĞİŞTİRME 238

1. LİMİTED ŞİRKETTEN ANONİM ŞİRKETE DÖNÜŞÜM 239

1.1. Tür Değiştirmede Birinci Adım: Nev-i Değişikliği

Kararının Alınması 239

1.2. Tür Değiştirmede İkinci Adım: Özvarlık Tespit

Raporunun Yazılması 240

1.3. Tür Değiştirmede Üçüncü Adım: Anonim Şirket Ana

Sözleşmesinin Hazırlanması 248

1.4. Tür Değiştirmede Dördüncü Adım: Tür Değiştirme

Raporunun Hazırlanması 257

1.5. Tür Değiştirmede Beşinci Adım: Tür Değiştirme

Planının Hazırlanması 258

1.6. Tür Değiştirmede Altıncı Adım: Hazırlanan

Evrakların İncelemeye Açılması 259

1.7. Tür Değiştirmede Yedinci Adım: Olağanüstü Genel

Kurul İşlemleri 261

1.7.1. Genel Kurula Davet 261

1.7.2. Olağanüstü Genel Kurul Yapılmasına İlişkin

Ortaklar Kurulu Kararının Alınması 261

1.7.3. Tür Değiştirmenin Kabulüne İlişkin Olağanüstü

Genel Kurul Toplantısı 262

1.7.4. Tür Değiştirmeye İlişkin Olağanüstü Genel Kurul

Toplantı Tutanağının Hazırlanması 263

1.7.5. Olağanüstü Genel Kurul Hazirun Cetvelinin

Hazırlanması 264

1.8. Tür Değiştirmede Sekizinci Adım: Ticaret Sicil

İşlemleri 265

1.8.1. Ticaret Sicil Müdürlüğüne Dilekçe İle Başvurma

265

1.8.2. Şirket Kuruluş Dilekçesinin Hazırlanması 266

1.8.3. Mal ve Haklar Sicil Beyan Formunun Doldurulması

271

1.9. Tür Değiştirmede Dokuzuncu Adım: Vergi Dairesi

İşlemleri 272

1.9.1. Mükellefiyetin Sona Erdirilmesine İlişkin Vergi

Dairesine Dilekçenin Verilmesi 272

1.9.2. Vergi Dairesinden İstisna Yazısının Talep

Edilmesi 273

1.9.3. Taahütname Dilekçesinin Hazırlanması 274

1.9.4. Anonim Şirkete İlişkin Kuruluş Dilekçesi 274

2. TÜR DEĞİŞTİRDİKTEN SONRA BEYANNAME, BİLDİRİM VE

BENZERİ UYGULAMALARDA BİLİNMESİ GEREKENLER 275

2.1. Kurumlar Vergisi ve Geçici Vergi Beyannameleri 275

2.1.1. Devir Halinde Vergilendirme ve Beyan 276

2.2. Diğer Beyanname Ve Bildirimler 278

a) KDV ve Muhtasar Beyannameler 279

b) Ba ve Bs Formları 279

2.3. Defter Tasdikleri 279

2.4. Fatura vb. Belgeler 280

e-FATURA: 280

TİCARİ İŞLEMLER: ADIM ADIM FİNANSAL KİRALAMA İŞLEMLERİ

1) FİNANSAL KİRALAMA NEDİR ? 281

2) FİNANSAL KİRALAMADA SAT - GERİ KİRALA UYGULAMASI VE

VERGİSEL BOYUTLARI 281

2.1. Kurumlar Vergisi İstisnası 282

2.2. Katma Değer Vergisi İstisnası 283

2.3. Damga Vergisi ve Harç İstisnası 284

2.4. Tapu Harcı İstisnası 284

3) YATIRIM TEŞVİK BELGESİ (YTB) SAHİBİ MÜKELLEFLERE

TESLİM EDİLECEK MAKİNE VE TEÇHİZATIN LEASİNG FİRMASI

ÜZERİNDEN ALINMASININ KDV’DEN İSTİSNA OLUP OLMADIĞI VE

İADE ALINIP ALINMAYACAĞI 284

4) FİNANSAL KİRALAMA SÖZLEŞMESİNİN DEVRİNDE UYGULANACAK

KDV ORANI 286

5) FİNANSAL KİRALAMA KAPSAMINDA KİRALANAN BİNANIN TOPLAM

KİRA BEDELİNDEN KALAN TUTARLA BİRLİKTE BAŞKA BİR FİRMAYA

DEVRİNDE KDV ORANI 287

6) FİNANSAL KİRALAMA SÖZLEŞMESİNİN TADİLİ YAPILARAK

KİRALAMAYA KONU MALLARIN DEVRİ DURUMUNDA UYGULANACAK KDV

ORANI 287

7) FİNANSAL KİRALAMA YOLUYLA KİRALANAN BİNEK OTO İÇİN

ÖDENEN KDV’NİN İNDİRİMİ 288

8) FİNANSAL KİRALAMA İLE EDİNİLEN İKTİSADİ KIYMETLERDE

AMORTİSMAN 290

9) FİNANSAL KİRALAMA YÖNTEMİYLE YAPILAN MAKİNE VE

TEÇHİZAT YATIRIMLARINA SAĞLANAN DESTEKLER 294

9.1. Finansal Kiralama Şirketleri ve Yatırımcının

Yararlanacağı Destek Unsurları 295

9.2. Finansal Kiralama Yöntemiyle Yapılan Yatırımların

Destek Unsurlarından Yararlanması İçin Öngörülen Esaslar

296

9.3. Makine ve Teçhizatın Finansal Kiralama Yoluyla

Temin Edilmesi Halinde İndirimli Vergi Uygulamasında

Dikkate Alınacak Tutar 298

10) FİNANSAL KİRALAMA İŞLEMLERİNİN MUHASEBELEŞTİRİLMESİ

299

MALİ İŞLEMLER: BİLANÇO ANALİZİ

1. LİKİDİTE DURUMUNUN ANALİZİNDE KULLANILAN ORANLAR 308

1.1. Cari Oran 308

1.2. Likidite Oranı 309

2. FİNANSAL YAPI ANALİZİNDE KULLANILAN ORANLAR: 310

2.1. Borçların Pasif Toplamına Oranı 310

2.2. Borçlanma Oranı 311

2.3. Maddi Duran Varlıkların Özkaynaklara Oranı 312

2.4. Finansal Borçların Aktif Toplamına Oranı 312

2.5. Borç Taksitlerini ve Faizlerini Karşılama Oranı 312

3. FAALİYET ORANLARI/İKTİSADİ VARLIKLARIN KULLANILIŞI

İLE İLGİLİ ORANLAR 313

3.1. Alacak Devir Hızı 313

3.2. Stok Devir Hızı 313

3.3. İşletme Sermayesi Devir Hızı 315

3.4. Aktif Devir Hızı 316

3.5. Ticari Borçlar Devir Hızı 316

3.6. Özsermaye Devir Hızı 316

4. KARLILIK ANALİZİ 317

5. MALİ ANALİZ ORANLARI ÖZET TABLOSU 317

6. BİLANÇO OKUMADA BİLİNMESİ GEREKENLER 319

6.1. Gelir Tablosunu Okumak 319

6.2. Bilanço Cephesinin Yorumu 320

MALİ İŞLEMLER: BİLANÇO MAKYAJ VE HİLELERİ

1. BİLANÇO OYUNLARI 323

2. BİLANÇO MAKYAJLA NASIL GÜZELLEŞTİRİLİYOR? 324

2.1. Hileyle Vergisiz Kar Aktarımı Örneği 326

3. MUHASEBE HİLELERİ VE HİLE ÇEŞİTLERİ 330

1- Çalışan Hileleri 331

2- Yönetim Hileleri 332

3- Yatırım Hileleri 332

a- Piramit Hilesi 332

b- Değerli Eşya Hileleri 333

c- Borsa Hilesi 333

d- Uluslararası Yatırım Hilesi 333

e- Ponzi Hilesi 333

4- Müşteri Hileleri 333

a- Satıcılar Tarafından Yapılan Hileler 334

b- Eksik Teslimat 335

c- Fazla Faturalama (Faturaların Şişirilmesi) 335

d- Yüksek Fiyatla Mal Satışı 336

e- Sipariş veya Sevk Edilmemiş Mallar İçin Fatura

Düzenleme 337

f- İkinci Kalite Malların Teslimi 337

1- Satıcılar ve Çalışan İşbirliği İle Yapılan Hileler

338

2- Rüşvet Alma Yoluyla Hile 338

A) SATICI HİLELERİNİN ENGELLENMESİ İÇİN YAPILMASI

GEREKENLER 340

1- Satıcı Hileleri İle İlgili Belirtiler 340

2- Satıcı Hilelerinin Önlenmesi İçin Yapılması

Gerekenler 341

3- Satıcı Hilelerinin Ortaya Çıkartılması İçin Yapılması

Gerekenler 343

3.1. Muhasebede Manipülasyon Yöntemleri 344

3.1.1. Kar Yönetimi 344

3.1.2. Karın İstikrarlı Hale Getirilmesi (Income

Smoothing) 344

3.1.3. Büyük Temizlik Muhasebesi (Big Bath Accounting)

346

3.1.4. Agresif Muhasebe (Agressive Accounting) 347

3.1.5. Finansal Hile (Fraud) 347

3.2. Teknikler 348

3.2.1. Henüz Doğmamış Bir Gelirin Tanınması Ya Da Fiktif

Gelir Kaydı (Recognizing Premature of Fictitious Revenue)

348

3.2.2. Agresif Aktifleştirme ve Genişletilmiş Amortisman

Politikaları 349

(Aggressive Capitalization and Extended Amortization

Policies) 349

3.2.3. Yanlış Raporlanmış (Kaydedilmiş) Varlıklar ve

Yükümlülükler 350

(Misreported Assets and Liabilities) 350

3.2.4. Gelir Tablosu Yöntemleri 351

(Getting Creative with the Income Statement) 351

4. VERGİ KAÇIRMAYA YÖNELİK MUHASEBE HİLELERİ 351

5. TÜRKİYE’DE MEYDANA GELEN MUHASEBE SKANDALLARI 351

6. MAKYAJLANMIŞ BİLANÇO ÖRNEĞİ 353

7. VERGİ MEVZUATI AÇISINDAN MUHASEBE HİLELERİ 356

7.1. Hile Denetiminde Vergi Denetçisi Tarafından

Yapılması Gerekenler 360

7.1.1. Mesleki Şüphecilik 360

7.2. Denetim Prosedürleri 361

7.2.1 Denetim Ekibiyle Risk Faktörlerini Tartışma 361

7.2.2 Özel Risk Unsurlarıyla İlgili Bilgi Elde Etme 361

7.2.3 Hile Riskini Tespit Etme ve Uygun Yöntemi

Belirleme 362

7.2.3.1 Riske İlişkin Varsayımlar ve Olası Risk

Örnekleri Neler Olabilir? 362

7.2.3.2 Uygun Denetim Kanıtlarını Araştırma 363

7.2.3.3 Denetim Kanıtlarının Değerlendirilmesi 364

7.2.3.4 İletişim 364

7.2.3.5 Belgelendirme ve Raporlama Yükümlülükleri 365

7.3. İşletmenin Yasadışı Faaliyetleri 365

8. ANAYASA MAHKEMESİNİN MUHASEBE HİLESİNE BAKIŞI 366

8.1. Anayasa Mahkemesi Kararının Vergi Usul Kanunun 359.

Maddesinde Yer Alan Muhasebe Hilesi Suçu Açısından

Değerlendirilmesi 367

TİCARİ İŞLEMLER: DİİB HAKKINDA UYGULAMALI ÖRNEKLER

1. DİİB NEDİR? 368

2. DAHİLDE İŞLEME İZNİ NEDİR? 371

3. DAHİLDE İŞLEME İZİN BELGESİ NEDEN KULLANILIR? 371

4. DAHİLDE İŞLEME İZİN BELGESİ TÜRLERİ NELERDİR? 371

5. DAHİLDE İŞLEME İZİN BELGESİ İLE NE KADAR FAYDA

SAĞLANIR? 372

6. DAHİLDE İŞLEME İZİN BELGESİNİ HANGİ ŞİRKETLER

KULLANABİLİR? 372

7. DAHİLDE İŞLEME İZİN BELGESİ UYGULAMALARI NASIL

GERÇEKLEŞTİRİLİR? 372

8. DİR OTOMASYON PROJESİ NEDİR VE SAĞLADIĞI AVANTAJLAR

NELERDİR? 373

9. DİR OTOMASYON PROJESİNİN İŞLEYİŞİ NASILDIR? 373

10. FİRMA TANIMLAMASI İÇİN HANGİ BİLGİ VE BELGELERİN

TEMİN EDİLMESİ GEREKİR? 373

11. DAHİLDE İŞLEME İZNİ ALMAK İÇİN HANGİ BELGELERİ İBRAZ

ETMEK GEREKİR? 374

12. DAHİLDE İŞLEME İZİN BELGESİ MÜRACAATLARININ

DEĞERLENDİRİLMESİNDE HANGİ KRİTERLER ESAS ALINIR? 375

13. DAHİLDE İŞLEME İZİN BELGELERİ/İZİNLERİ NE KADAR

SÜRELİĞİNE ALINABİLİR? 376

14. DAHİLDE İŞLEME İZİN BELGELERİNE/İZNİNE EK SÜRE

BAŞVURUSU NASIL YAPILABİLİR? 376

15. DAHİLDE İŞLEME İZİN BELGELERİNE NE KADAR SÜRE İLE EK

SÜRE TANINABİLİR? 377

16. DÖVİZ KULLANIM ORANI NEDİR? 377

17. DÖVİZ KULLANIM ORANI YÜZDE KAÇTIR? 377

18. DAHİLDE İŞLEME REJİMİ KAPSAMINDA YAPILAN İTHALAT VE

İHRACATTAKİ REJİM KODU NEDİR? 377

19. DAHİLDE İŞLEME İZİN BELGESİ/DAHİLDE İŞLEME İZNİ

KAPSAMINDA BELİRLENEN SÜRE NE KADARDIR? 378

20. DİİB KAPAMA İÇİN GEREKLİ EVRAKLAR 378

TİCARİ İŞLEMLER: ADIM ADIM UYGULAMALI GERÇEK BİRLEŞME

1. BİRLEŞME 380

1.1. Birleşme İçin Devralan Şirketin Ön Karar Alması 380

1.2. Birleşme İçin Devralan Şirketin Asıl Karar Alması

382

1.3. Birleşme İçin Devrolan Şirketin Asıl Karar Alması

384

1.4. Devr Alan Özvarlık Raporu 386

1.5. Birleşme Sözleşmesinin Hazırlanması 392

1.6. Devralan Şirketin Sermayenin Ödendiğinin Tespiti

Raporunun Tanzimi 396

1.7. Devr Alan Şirketin Olağanüstü Genel Kurul

Düzenlemesi 400

1.8. Devralan Şirketin Olağanüstü Genel Kurul Toplantı

Tutanağı Hazırlaması 401

1.9. Devralan Şirket Anasözleşme Tadil Tasarısının

Hazırlanması 403

1.10. Devralan Şirket Sermaye Artırımı Yönetim Kurulu

Beyanının Hazırlanması 405

1.11. Devr Olan Firmanın Mal Beyanı Hazırlaması 407

1.12. Ticaret ve Sanayi Odasına Olağanüstü Genel Kurul

Evraklarının Verilmesi 410

2. TESCİL VE SONRASI İŞLEMLER 411

2.1. Devralan Şirketin Alacaklılara Çağrı Bildirimi 411

2.2. Devrolan Şirketin Alacaklılara Çağrı Bildirimi 412

2.3. Devrolan Şirketin Tapu Bildirimi 413

2.4. Devralan Şirketin Tapu Bildirimi 414

2.5. Devralan Şirketin Sermaye Artırımına İştirak

Edenlerin Pay Cetveli 415

3. TÜM İŞLEMLER BİTTİKTEN SONRA VERGİ DAİRESİNE

VERİLECEK BELGE 416

2018 YILINDAN İTİBAREN TİCARİ BELGELERDE BULUNMASI

GEREKEN ZORUNLU BİLGİLER

1. 2018 YILINDAN İTİBAREN YENİ TTK’YA GÖRE FATURADA

BULUNMASI GEREKEN ZORUNLU BİLGİLER 417

1.1. İrsaliyeli Faturalarda Dikkat Edilmesi Gereken

Hususlar 418

1.2. İnşaat İşlerinde Şantiye Alanına Sevk Edilen Mallar

İçin Her Sevk İrsaliyesinden Sonra 7 Gün İçinde Fatura

Kesilmeli Midir? 419

1.3. İşlemin Gerçekleşmesinden Önce Tanzim Edilen

Faturalar 420

1.4. Malın Tesliminden Bir Kaç Gün Sonra Kesilen

Faturalar 421

1.5. Sahte Faturadan Korunmak İçin Yapılması Gerekenler

421

2. SEVK İRSALİYESİNDE DİKKAT EDİLMESİ GEREKEN HUSUSLAR

422

3. 2018 YILINDAN İTİBAREN TAŞIMA İRSALİYESİNDE BULUNMASI

GEREKEN BİLGİLER 422

4. 2018 YILINDAN İTİBAREN GİDER PUSULASININ ÜST

BÖLÜMÜNDE BULUNMASI GEREKEN ZORUNLU BİLGİLER 423

4.1. Gider Pusulasının Temini Nasıldır? 424

4.1.1. Noter Yolu İle Temin 424

4.1.2. Maliyenin Anlaşmalı Matbaalarından Temin 424

5. MÜSTAHSİL MAKBUZU VE MÜSTAHSİL MAKBUZUNDA BULUNMASI

GEREKEN BİLGİLER 425

5.1. Müstahsil Makbuzunun Temini 426

6. GÜNLÜK MÜŞTERİ LİSTESİ VE GÜNLÜK MÜŞTERİ LİSTELERİNDE

BULUNMASI GEREKEN ZORUNLU BİLGİLER 426

6.1. Günlük Müşteri Listesinin Üst Bölümündeki Bilgiler

427

6.2. Günlük Müşteri Listesinin Alt Bölümündeki Bilgiler:

427

6.3. Günlük Müşteri Listesinin Temini 427

6.4. Günlük Müşteri Listesinin Bilgisayarda Düzenlenmesi

427

7. YOLCU LİSTELERİ VE YOLCU LİSTELERİNDE BULUNMASI

GEREKEN ZORUNLU BİLGİLER 428

7.1. Yolcu Listesinin Üst Bölümündeki Bilgiler 429

7.2. Yolcu Listesinin Alt Bölümündeki Bilgiler 429

7.3. Yolcu Listesinin Temini 429

8. PERAKENDE SATIŞ FİŞİ VE PERAKENDE SATIŞ FİŞİNDE

BULUNMASI GEREKEN ZORUNLU BİLGİLER 429

9. SERBEST MESLEK MAKBUZUNUN ŞEKLİ VE DÜZENİ 430

9.1. Serbest Meslek Makbuzunun Düzenlenmesi 431

TİCARİ İŞLETMELERDE VERGİ DAİRESİ İŞLEMLERİ

1. BİLDİRİMLER 432

1.1. İşe Başlamayı Bildirme 434

1.2. Adres, İş ve İş Yeri Sayısı Değişikliklerini

Bildirme 437

1.3. İşi Bırakmayı Bildirme 439

1.4. Kira Kontratı 440

2. VERGİ LEVHASI 444

3. ÖDEME KAYDEDİCİ CİHAZ 446

3.1. Ödeme Kaydedici Cihaz Kullananlar 446

3.2. Cihazın Alınması 446

3.3. Ödeme Kaydedici Cihazlara Ait Levha 449

3.4. Ödeme Kaydedici Cihazın Satılması 450

3.5. Z Raporu 451

TİCARİ İŞLETMELERDE BELEDİYE İŞLEMLERİ

1. İŞYERİ AÇMA VE ÇALIŞMA RUHSATI ALMA 454

2. HAFTA SONU VE TATİL ÇALIŞMA RUHSATI ALMA 458

3. İLAN VE REKLAM VERGİSİ LEVHASI ALMA 458

4. EMLAK VERGİSİ BEYANNAMESİ 462

5. ÇEVRE TEMİZLİK VERGİSİ BİLDİRİMİ 464

ŞİRKETLERDE BÜTÇE İŞLEMLERİ

1. BÜTÇE NEDİR? 468

2. İŞLETME BÜTÇELERİNİN SINIRLARI 468

2.1. İşletme Bütçelerinin Zayıf Yönleri 469

2.2. İşletme Bütçelerinin Başarısızlığına Yol Açan

Nedenler 469

2.3. İşletme Bütçelerinin Türleri 469

3. BÜTÇENİN HAZIRLANMASI 471

3.1. Bütçeyi Hazırlayacak Organ 471

3.1.1. Bütçe Komitesi 472

3.1.2. Bütçe Bölümü 472

3.2. Bütçe Dönemi 473

3.3. UZUN SÜRELİ PLANLAR 474

3.4. Faaliyet Bütçelerinin Hazırlanmasına İlişkin Örnek

475

4. KAİZEN MALİYET VE KAİZEN BÜTÇELEME 489

4.1. Genel Olarak Kaizen ve Kaizen Maliyetleme 490

4.2. Kaizen Bütçeleme 490

BANKA KREDİSİNE BAŞVURAN ŞİRKETLER NASIL BİR BİLANÇO

HAZIRLAMALI

1. KREDİ TALEBİNDE BULUNAN İŞLETMELERİN KREDİ

TALEPLERİNİN DEĞERLENDİRİLMESİ 496

1.1. Kredi Analizi 501

DOBLO – CONNECT – KANGO – FIORINO VB. ARACLARDA KDV

PROBLEMİ 505

1. DOBLO-CONNECT-KANGO-FIORINO VB. ARACLARDA KDV

INDIRIMI PROBLEMI 505

1.1. Konu İle İlgili Mevzuat 505

1.2. 87.03 G.T.İ.P Pozisyonunda Yer Alan Araçlara Ait

KDV’nin Durumu 506

1.3. İdarenin Görüşü 507

2. KDV’Sİ İNDİRİLEBİLECEK ARAÇLAR 508

3. İNDİRİLEMEYECEK KDV’NİN DURUMU 509

3.1 Binek Otomobillerin Giderlerine İlişkin KDV’nin

İndirimi 509

MALİ İNCELEMELERDE MÜKELLEF HAKLARI

1.VERGİ KANUNLARINDA KONUNUN DEĞERLENDİRİLMESİ 511

1.1. Vergi Denetçileri 512

1.2. Mükellef 512

2. VERGİ İNCELEMESİ SIRASINDA MÜKELLEF HAKLARI 513

1- İnceleme Elemanının Kimliğini Görme Hakkı 513

2- Vergi İncelemesi Tabi Olanlar 513

3- Vergi İnceleme Nedenleri 513

4- Vergi İnceleme Zamanı 514

5-Vergi İncelemesinin Yapılacağı Yer 515

6- Vergi İncelemesinde Uyulacak Esaslar 517

7- Vergi İnceleme Tutanakları 519

YURT DIŞI KREDİLERDE KDV VE BSMV SORUNU

1. YURT DIŞI KREDİ FAİZLERİNİN KDV KARŞISINDAKİ DURUMU

522

1.1. KDV ve BSMV’nin Krediler Açısından Kısaca

Değerlendirilmesi 522

2. YURT DIŞINDAN ALINAN KREDİ FAİZLERİ KDV’YE TABİ

DEĞİLDİR 523

2.1. Mülga 46 Seri No.lu KDV Genel Tebliği’nde Yer Alan

Düzenlemeler Çerçevesinde Konunun Değerlendirilmesi 523

2.2. KDV Genel Uygulama Tebliği’nde Yer Alan Açıklamalar

526

3. YURT DIŞI KREDİ FAİZLERİNİN BSMV KARŞISINDAKİ DURUMU

526

3.1. BSMV’ye Tabi Olan İşlemler 526

3.2. Yurt Dışından Alınan Krediler Üzerinden Hesaplanan

Faizler BSMV’ye Tabi Değildir 528

4. BSMV AÇISINDAN DURUM DEĞERLENDİRİLMESİ 528

LTD VE A.Ş.’LER DE VERGİSİZ PAY DEVRİ

1. LİMİTED ŞİRKETLERDE VERGİSİZ PAY DEVRİ NASIL

MÜMKÜNDÜR? 531

2. ANONİM ŞİRKETLERDE VERGİSİZ PAY SENEDİ SATIŞI 536

2.1. Anonim Şirketlerde Pay Senedinin Bastırılması 536

2.2. Vergi Yasalarına Göre Anonim Şirket Paylarının Yada

Pay Senetlerinin ve İlmühaberlerin Devrinde Vergi 537

2.2.1. Gelir Vergisi Kanunu’ndaki Düzenlemeler 537

2.2.2. Pay Senedi Satışının KDV Açısından

Değerlendirilmesi 539

3. VERGİYLE İLGİLİ DÜZENLEMELERİN TÜRK TİCARET

KANUNU’NUN PAY SENETLERİ BASTIRILMA ZORUNLULUĞU İLE

İLGİLİ HÜKÜMLERİ IŞIĞINDA DEĞERLENDİRİLMESİ 540

4. HİSSE SATIŞ KAZANCININ HESAPLANMASI VE BEYANI 542

5. İVAZSIZ HİSSE SENEDİ BAĞIŞLARININ VERGİLENDİRİLMESİ

543

6. LİMİTED ŞİRKETLERDE ORTAKLIK DEVRİ NASIL YAPILIR 544

6.1.Senede Bağlanmamış (Çıplak) Esas Sermaye Paylarının

Devri 544

6.2. Senede Bağlanmış Esas Sermaye Paylarının Devri 545

6.3. Pay Devrinde Genel Kurul Onayı Gerekir Mi? 546

6.4. Pay Devrinin Pay Defterine Kaydedilmesi Gerekir Mi?

547

6.5. Pay Devrinin Tescili Gerekir Mi? 548

DÜŞÜK FATURA KESMEDE HAPİS CEZASI VAR MI?

1. SUÇUN KANUNİ TANIMI 551

2. İDARENİN GÖRÜŞÜ 552

3. YARGITAY KARARLARI 552

4. MEVCUT DURUM VE İNCELEMELERDEKİ UYGULAMA 553

5. İDARENİN GÖRÜŞÜ VE İNCELEME RAPORLARININ DURUMU 553

TEVSİ YATIRIMLARDA İNDİRİMLİ KURUMLAR VERGİSİ ÖRNEĞİ

1. TEVSİ YATIRIMLARDA İNDİRİMLİ KV UYGULAMASI 558

2. YATIRIM DÖNEMİ İÇİNDE İNDİRİMLİ KURUMLAR VERGİSİNDEN

YARARLANABİLME ÜZERİNE UYGULAMALI ÖRNEK 562

2.1. Yatırım Döneminde İndirimli Kurumlar Vergisi

Uygulaması 563

2.2. Yatırım Dönemi 565

2.3. Diğer Faaliyetlerden Elde Edilen Kazancın Kapsamı

567

2.4. Diğer Faaliyetlerden Elde Edilen Kazançlara

İndirimli Kurumlar Vergisi Uygulanmasında Öncelik

Sıralaması 567

2.5. Safi Kurum Kazancının Birden Fazla Yatırım Teşvik

Belgesi Kapsamında Elde Edilen Kazançtan Düşük Olması

567

YENİ BİR KAVRAM: TTK’YA GÖRE DÖNEMSONU İŞLEMLERİ

1. 6102 SAYILI TÜRK TİCARET KANUNU'NUN DÖNEM SONU

İŞLEMLERİNE İLİŞKİN ESASLARI 572

GRUP İÇİ ŞİRKETLERİN BİRBİRİNE BORÇ VERMESİ TEFECİLİK

MİDİR?

1. GRUP İÇİ ŞİRKETLERİN BİRBİRİNE BORÇ VERMESİ TEFECİLİK

MİDİR? 578

2. VERGİ KANUNLARI AÇISINDAN ÖDÜNÇ PARA VERME İŞLEMLERİ

580

3. 6102 SAYILI TİCARET KANUNU’NDA YAPILAN AÇIKLAMALAR

582

4. BORÇ VERME İŞLEMİ TEFECİLİĞE GİRER Mİ? 583

YENİ TTK’YA GÖRE KAR DAĞITIMI YAPMAK ZORUNLUMUDUR?

1. 6762 SAYILI ESKİ TTK DÜZENLEMELERİ 585

2. 6102 SAYILI YENİ TTK DÜZENLEMESİ 589

ORTAKLARA BORÇLAR HESABININ SERMAYEYE İLAVESİ

1. ORTAKLARA BORÇLAR HESABININ SERMAYEYE İLAVESİ SORUNU

DEVAM EDİYOR MU? 591

2. BAKANLIĞIN GÖRÜŞÜ 592

3. ORTAĞIN ŞİRKETTEN ALACAĞININ SERMAYEYE İLAVESİ

HUSUSUNDA GENEL BİR DEĞERLENDİRME 595

GRUP ŞİRKETLERİNDE GİDER PAYLAŞIMI

1. GRUP İÇİ HİZMETLERİN TANIMI VE KAPSAMI 601

2. GRUP ŞİRKETLERİNİN ORTAK NİTELİKTEKİ GENEL GİDERLERİN

PAYLAŞTIRILMASINA İLİŞKİN ÖRNEK OLAY 612

KAYNAKÇA 616

TOPLAM

620 SAYFA

SİTEMİZE ÖZEL KISA BİR SÜRE İÇİN

Kitabın Kargo Dahil İndirimli Satış Fiyatı:

99 TL

ÜCRETSİZ KARGO

|