| |

2024 MART AYI GÜNCEL BASKI

Sınırlı sayıda basılan MuhasebeTR Yayınlarını sadece

sitemizden temin edebilirsiniz.

SAYFA

SAYISI: 578

Açıklamalı,

Örnekli, Muhasebe Kayıtları ve Uygulamalı Beyanname

Düzenleme Örnekleri İle Zenginleştirilmiş Eşsiz KAYNAK

KİTAP!

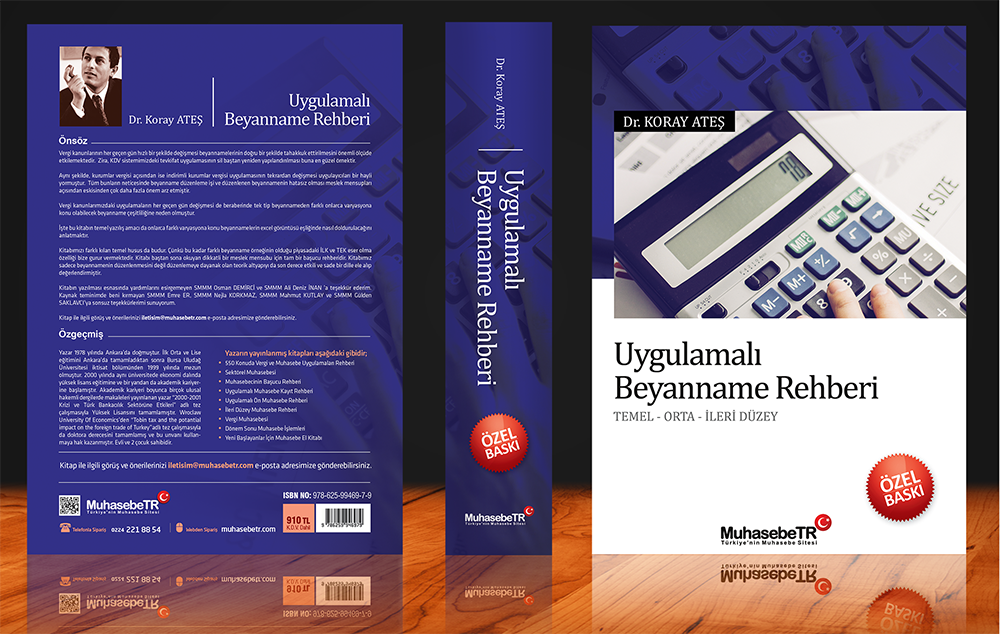

UYGULAMALI BEYANNAME REHBERİ KİTABI

ÇIKTI!

1- Beyannamelerin Uygulamalı Örnekler Eşliğinde

Beyannamelerin Nasıl Düzenleneceğinin Anlatıldığı Tek

Kitap.

2-

Farklı Durumlarda Karşılaşılan Birbirinden Farklı

Uygulamalı Beyanname Örnekleri.

3- Temel Düzey + Orta Düzey + İleri Düzey

4-

Beyanname Doldururken Artık Hata Yapmayacaksınız.

5- Kütüphanenizin Baş Köşesinde Bulunması Gereken

Beyanname Kitabı.

6-

Beyannameler Hakkında Bilmeniz Gerekenler Bu Kitapta.

7- Diğer Kitaplarda Olduğu Gibi Teorik Değil, Tamamen

Uygulamalı.

8-

Tablolar, Yevmiye Kayıtları, Uygulamalı Beyanname

Örnekleri, Açıklamalı, Yorumlu...

9- Yıllık Gelir Vergisi Beyannamesi: Bilmeniz Gerekenler

+ Uygulamalı Örnekler

10-

Kurumlar Vergisi Beyannamesi: Bilmeniz Gerekenler +

Uygulamalı Örnekler

11- KDV – 1 Beyannamesi: Bilmeniz Gerekenler +

Uygulamalı Örnekler

12-

KDV – 2 Beyannamesi: Bilmeniz Gerekenler + Uygulamalı

Örnekler

13- Geçici Vergi Beyannamesi: Bilmeniz Gerekenler +

Uygulamalı Örnekler

14-

Kira Geliri Beyannamesi: Bilmeniz Gerekenler +

Uygulamalı Örnekler

15- Muhtasar ve Prim Hizmet Beyannamesi Düzenlemesi

16- Ba-Bs Bildirim Formları: Bilmeniz Gerekenler

+ Uygulamalı Örnekler

Kitabın

Kargo Dahil İndirimli Satış Fiyatı: 799

TL

ÜCRETSİZ KARGO

Ödemenizi

KREDİ KARTINA

3 AY TAKSİTLE

yapabilirsiniz.

799

TL |

Ödemenizi

KARGO TESLİMİNDE

NAKİT

olarak yapabilirsiniz.

849 TL |

Ödemenizi

KARGO TESLİMİNDE

KREDİ KARTI

ile yapabilirsiniz.

849 TL |

Ödemenizi

HAVALE /

EFT

yapabilirsiniz.

799 TL |

|

|

|

|

I. KISIM:

YILLIK GELİR VERGİSİ BEYANNAMESİ

YILLIK GELİR VERGİSİ BEYANNAMESİ DÜZENLEME UYGULAMALARI:

TANIM VE KAVRAMSAL ÇERÇEVE

A) GELİR VERGİSİNİN KONUSU 23

B) GELİR VERGİSİNİN ESASLARI NELERDİR? 24

C) YILLIK GELİR VERGİSİ BEYANNAMESİNDE MÜKELLEF KAVRAMI

24

D) GELİR VERGİSİ YÖNÜNDEN ŞAHIS ŞİRKETLERİ 24

E) YILLIK GELİR VERGİSİNİN BEYAN ŞEKLİ VE ZAMANI 25

F) YILLIK GELİR VERGİSİ BEYANNAMESİ EKİ 27

YILLIK GELİR VERGİSİ BEYANNAMESİNDE İNDİRİLECEK GİDERLER

A) ŞAHIS SİGORTA GİDERLERİNİN GELİR VERGİSİ

BEYANNAMESİNDEN İNDİRİLMESİ 35

B) ÖZEL EĞİTİM VE SAĞLIK GİDERLERİNİN GELİR VERGİSİ

BEYANNAMESİNDEN İNDİRİLMESİ 37

C) ENGELLİ İNDİRİMİNİN GELİR VERGİSİ BEYANNAMESİNDEN

İNDİRİLMESİ 37

D) GELİR VERGİSİ BEYANNAMESİNDE YAPILACAK DİĞER

İNDİRİMLER 38

E) YURT DIŞI FAALİYETLERDEN DOĞAN ZARARLAR İLE GEÇMİŞ

YIL ZARARLARININ GELİR VERGİSİ BEYANNAMESİNDEN

İNDİRİLMESİ 42

YILLIK GELİR VERGİSİ BEYANNAMESİNDE GELİRİN BİRİNCİ

UNSURU: TİCARİ KAZANÇLAR

A) GELİR VERGİSİ BEYANNAMESİNE ESAS TEŞKİL EDEN TİCARİ

FAALİYETİN KASAMI 43

B) ŞAHIS ŞİRKETLERİNİN GELİR VERGİSİ KARŞISINDAKİ DURUMU

44

C) BİLANÇO ESASINA GÖRE TİCARİ KAZANCIN TESPİTİ 44

D) İŞLETME HESABI ESASINDA TİCARİ KAZANCIN TESPİTİ 45

E) YILLIK GELİR VERGİSİNE KONU TİCARİ KAZANCI YESPİTİNDE

İNDİRİLECEK GİDERLER 45

F) YILLIK BEYANNAMEYE KONU TİCARİ KAZANCIN ELDE EDİLMESİ

VE İDAME ETTİRİLMESİ İÇİN YAPILAN GENEL GİDERLER 47

G) YILLIK GELİR VERGİSİ BEYANNAMESİNE KONU TİCARİ

KAZANCIN TESPİTİNDE GÖTÜRÜ GİDER KAVRAMI 48

H) YILLIK GELİR VERGİSİ BEYANNAMESİNE KONU TİCARİ

KAZANCIN TESPİTİNDE ŞİRKET PERSONELİ İLE İLGİLİ GİDERLER

48

I) GELİR VERGİSİ BEYANNAMESİNDE TİCARİ KAZANCIN

TESPİTİNDE ÖDENMİŞ OLAN ZARAR, ZİYAN VE TAZMİNATLAR 49

J) İŞLE İLGİLİ VE YAPILAN İŞİN EHEMMİYETİ VE GENİŞLİĞİ

İLE MÜTENASİP SEYAHAT VE İKAMET GİDERLERİ 49

K) GELİR VERGİSİ BEYANNAMESİNE KONU TİCARİ KAZANCIN

TESPİTİNDE TAŞITLARA AİT GİDERLERİN NE ŞEKİLDE

İNDİRİLECEĞİ 50

L) GELİR VERGİSİ BEYANNAMESİNE KONU TİCARİ KAZANCIN

TESPİTİNDE AYNİ VERGİ, RESİM VE HARÇLAR 50

M) GELİR VERGİSİ BEYANNAMESİNE KONU TİCARİ KAZANCIN

TESPİTİNDE SENDİKALARA ÖDENEN AİDATLAR 51

N) GELİR VERGİSİ BEYANNAMESİNE KONU TİCARİ KAZANCIN

TESPİTİNDE İNDİRİLEMEYECEK GİDERLER 51

O) GELİR VERGİSİ BEYANNAMESİNDE TİCARİ KAZANCIN

TESPİTİNDE DİĞER KANUNLARA GÖRE İNDİRİLEBİLECEK VE

İNDİRİLEMEYECEK GİDERLER 52

YILLIK GELİR VERGİSİ BEYANNAMESİNDE TİCARİ KAZANÇLARDA

İSTİSNALAR

A) PTT ACENTELERİNDE KAZANÇ İSTİSNASI 55

B) SERGİ VE PANAYIR İSTİSNASI 55

C) SERBEST BÖLGELERDE ELDE EDİLEN KAZANÇLARA İLİŞKİN

İSTİSNA 55

D) EĞİTİM, ÖĞRETİM VE SAĞLIK HİZMET İŞLETMELERİNDE

KAZANÇ İSTİSNASI 56

E) KREŞ VE GÜNDÜZ BAKIMEVLERİ İLE EĞİTİM VE ÖĞRETİM

İŞLETMELERİNDE KAZANÇ İSTİSNASI 56

F) GENÇ GİRİŞİMCİLERDE KAZANÇ İSTİSNASI 56

G) BASİT USULDE TESPİT OLUNAN KAZANÇLARDA GELİR VERGİSİ

İSTİSNASI 57

H) SOSYAL İÇERİK ÜRETİCİLİĞİ, İNTERNET VE BENZERİ

ELEKTRONİK ORTAMLAR ÜZERİNDEN SUNULAN HİZMETLER İLE

MOBİL CİHAZLAR İÇİN UYGULAMA GELİŞTİRİCİLİĞİNDE KAZANÇ

İSTİSNASI 57

K) TARIMSAL DESTEKLEME ÖDEMELERİNDE KAZANÇ İSTİSNASI 58

YILLIK GELİR VERGİSİ BEYANNAMESİNDE GELİRLER ARASINDA

KAR VE ZARAR MAHSUBU

A) YILLIK GELİR VERGİSİ BEYANNAMESİNDE ZARARLARIN

KARLARA TAKAS VE MAHSUBU 59

B) YURTDIŞI FAALİYETLERDEN DOĞAN ZARARLARIN MAHSUBU 60

YILLIK GELİR VERGİSİ BEYANNAMESİNDE GELİRİN İKİNCİ

UNSURU: ZİRAİ KAZANÇLAR

A) ZİRAİ KAZANÇTA VERGİLEMENİN GENEL ESASLARI 61

B) GELİR VERGİSİ BEYANNAMESİNE KONU ZİRAİ İŞLETME HESABI

ESASINDA GİDERLER 62

C) GELİR VERGİSİ BEYANNAMESİNE KONU ZİRAİ KAZANCIN

TESPİTİNDE İNDİRİLEMEYECEK GİDERLER 63

YILLIK GELİR VERGİSİ BEYANNAMESİNDE GELİRİN ÜÇÜNCÜ

UNSURU: SERBEST MESLEK KAZANÇLARI

A) SERBEST MESLEK FAALİYETİ VE GELİR VERGİSİ

BEYANNAMESİNE KONU SERBEST MESLEK KAZANCI 65

B) GELİR VERGİSİ BEYANNAMESİ VERECEK OLAN SERBEST MESLEK

ERBAPLARI 66

C) GELİR VERGİSİ BEYANNAMESİNE KONU SERBEST MESLEK

KAZANCININ TESPİTİ 66

D) GELİR VERGİSİ BEYANNAMESİNE KONU SERBEST MESLEK

KAZANCININ TESPİTİNDE İNDİRİLECEK GİDERLER 67

E) GELİR VERGİSİ BEYANNAMESİNE KONU SERBEST MESLEK

KAZANCINDA TEVKİFAT 68

F) GELİR VERGİSİ BEYANNAMESİNE KONU SERBEST MESLEK

KAZANÇLARINDA İSTİSNALAR 69

G) GELİR VERGİSİ BEYANNAMESİNE KONU SERBEST MESLEK

KAZANÇLARINDA 70

H) SERBEST MESLEK KAZANÇLARINDA GELİR VERGİSİ

BEYANNAMESİNDE YAPILACAK DİĞER İNDİRİMLER 71

I) SERBEST MESLEK KAZANÇLARINDA GELİR VERGİSİ

BEYANNAMESİNDE ŞAHIS SİGORTA PRİMLERİNİN İNDİRİLMESİ 72

J) SERBEST MESLEK KAZANÇLARINDA GELİR VERGİSİ

BEYANNAMESİNDE ŞAHIS SİGORTA PRİMLERİNİN İNDİRİLMESİ 73

K) SERBEST MESLEK KAZANÇLARINDA GELİR VERGİSİ

BEYANNAMESİNDE ENGELLİ İNDİRİMİ YAPILMASI 74

L) SERBEST MESLEK KAZANÇLARINDA GELİR VERGİSİ

BEYANNAMESİNDE SINIRLI İNDİRİLECEK BAĞIŞ VE YARDIMLAR 74

M) SERBEST MESLEK KAZANÇLARINDA GELİR VERGİSİ

BEYANNAMESİNDE SINIRSIZ İNDİRİLECEK BAĞIŞ VE YARDIMLAR

74

N) GELİR VERGİSİ BEYANNAMESİNDE SERBEST MESLEK

KAZANÇLARINDA ZARAR MAHSUBU 76

O) SERBEST MESLEK KAZANÇLARINDA YILLIK BEYANNAMEYE

EKLENECEK BELGELER 76

YILLIK GELİR VERGİSİ BEYANNAMESİNDE GELİRİN DÖRDÜNCÜ

UNSURU: ÜCRETLER

A) ÜCRETİN YILLIK GELİR VERGİSİ BEYANNAMESİ İLE BEYAN

EDİLMESİ 79

B) BİRDEN FAZLA İŞVERENDEN ALINAN ÜCRETLERDE YILLIK

GELİR VERGİSİ BEYANNAMESİNİN VERİLMESİ 80

YILLIK GELİR VERGİSİ BEYANNAMESİNDE GELİRİN BEŞİNCİ

UNSURU: MENKUL SERMAYE İRATLARI

A) GELİR VERGİSİ BEYANNAMESİNE KONU MENKUL SERMAYE İRADI

SAYILAN GELİRLER 85

B) MENKUL SERMAYE İRATLARININ GELİR VERGİSİ

BEYANNAMESİNDE BEYAN EDİLMESİNDE SINIR 86

C) GELİR VERGİSİ BEYANNAMESİNDE BEYAN EDİLMEYECEK MENKUL

SERMAYE İRATLARI 86

D) GELİR VERGİSİ BEYANNAMESİNE KONU KAR PAYI

DAĞITIMLARININ BEYANNAMEYE KONU EDİLMESİ 87

E) GELİR VERGİSİ BEYANNAMESİNE KONU MENKUL SERMAYE

İRATLARINDAN İNDİRİLECEK GİDERLER 88

F) GELİR VERGİSİ BEYANNAMESİNE KONU MENKUL SERMAYE

İRATLARI GELİRLERİ ÖZET VERGİLENDİRME TABLOSU 89

YILLIK GELİR VERGİSİ BEYANNAMESİNDE GELİRİN YEDİNCİ

UNSURU: DİĞER KAZANÇ VE İRATLAR

A) YILLIK GELİR VERGİSİ BEYANNAMESİNE KONU DİĞER KAZANÇ

VE İRATLARIN NELER OLDUĞU 93

B) YILLIK GELİR VERGİSİ BEYANNAMESİNE KONU DEĞER ARTIŞ

KAZANÇLARININ NELER OLDUĞU 94

C) YILLIK GELİR VERGİSİ BEYANNAMESİNE KONU EDİLMEYECEK

DEĞER ARTIŞ KAZANÇLARININ NELER OLDUĞU 95

D) GELİR VERGİSİ BEYANNAMESİNE KONU ARIZİ KAZANÇLARIN

NELER OLDUĞU 95

E) GELİR VERGİSİ BEYANNAMESİNE KONU ARIZİ KAZANÇLARDAN

YAPILACAK İNDİRİMLER 96

F) YILLIK GELİR VERGİSİ BEYANNAMESİNE KONU DEĞER ARTIŞ

KAZANCININ TESPİTİNDE SAFİ DEĞER ARTIŞININ TESPİTİ 96

YILLIK GELİR VERGİSİ BEYANNAMESİNİN AŞAMA AŞAMA

DÜZENLENMESİ

A) YILLIK GELİR VERGİSİ BEYANNAMESİNİN AŞAMA AŞAMA

DÜZENLENMESİ 99

YILLIK GELİR VERGİSİ BEYANNAMESİ UYGULAMA ÖRNEKLERİ

A) SADECE TİCARİ KAZANCIN BULUNMASI HALİNDE YILLIK GELİR

VERGİSİ BEYANNAMESİNİN NASIL DÜZENLENECEĞİ 103

B) TİCARİ KAZANÇTA GEÇMİŞ YILLAR ZARARININ OLMASI

HALİNDE GELİR VERGİSİ BEYANNAMESİNİN NASIL DÜZENLENECEĞİ

106

C) TİCARİ KAZANÇTA EĞİTİM VE SAĞLIK HARCAMALARININ

OLMASI HALİNDE GELİR VERGİSİ BEYANNAMESİNİN NASIL

DÜZENLENECEĞİ 109

D) SERBEST MESLEK KAZANCINDA ÖDENECEK VERGİNİN ÇIKMAMASI

HALİNDE YILLIK GELİR VERGİSİ BEYANNAMESİNİN NASIL

DÜZENLENECEĞİ 112

E) SERBEST MESLEK KAZANCINDA İADE EDİLECEK VERGİNİN

ÇIKMASI HALİNDE YILLIK GELİR VERGİSİ BEYANNAMESİNİN

NASIL DÜZENLENECEĞİ 116

F) KAR DAĞITIMINDAN ELDE EDİLEN KAZANCIN OLMASI HALİNDE

YILLIK GELİR VERGİSİ BEYANNAMESİNİN NASIL DÜZENLENECEĞİ

120

G) TİCARİ KAZANÇTAN KAR, ZİRAİ KAZANÇTAN ZARAR OLMASI

HALİNDE GELİR VERGİSİ BEYANNAMESİNİN NASIL DÜZENLENECEĞİ

123

H) TİCARİ KAZANÇ, GAYRİMENKUL SERMAYE İRADI VE MENKUL

SERMAYE İRADI GELİRLERİNİN BİR ARADA OLMASI HALİNDE

GELİR VERGİSİ BEYANNAMESİ VE EKLERİNİN NASIL

DÜZENLENECEĞİ 126

II. KISIM:

KURUMLAR VERGİSİ BEYANNAMESİ

KURUMLAR VERGİSİ BEYANNAMESİ DÜZENLEME UYGULAMALARI:

TANIM VE KAVRAMSAL ÇERÇEVE

A) KURUMLAR VERGİSİNİN MÜKELLEFLERİ 135

B) KURUMLAR VERGİSİNE KONU OLAN KAZANÇLAR 135

C) KURUMLAR VERGİSİ BEYANNAMESİNE KONU KANUNİ VE İŞ

MERKEZİ KAVRAMLARI 136

D) KURUMLAR VERGİSİ BEYANNAMESİNE KONU MÜKELLEFİYET

BİÇİMLERİ 136

E) TAM MÜKELLEFİYETTE BEYAN 137

F) DAR MÜKKELEFİYETTE BEYAN VE ÖZEL BEYAN ZAMANI 137

G) KURUMLAR VERGİSİNDE TASFİYE VE BİRLEŞME HALİNDE BEYAN

138

H) KURUMLAR VERGİSİ BEYANNAMESİNE EKLENECEK BİLDİRİM VE

BELGELER 139

I) KURUMLAR VERGİSİ BEYANNAMESİ MATRAHININ HESAPLANMASI

139

KURUMLAR VERGİSİ BEYANNAMESİNİN AŞAMA AŞAMA DÜZENLENMESİ

A) TABLO-1: KURUMUN KİMLİK VE ADRES BİLGİLERİ KISMININ

DOLDURULMASI 141

B) TABLO-2: DAR MÜKELLEF TEMSİLCİNİN KİMLİK VE ADRES

BİLGİLERİ 142

C) TABLO-3: KURUMA BAĞLI İŞ YERLERİNİN TÜRÜ VE SAYISI

142

D) TABLO-4: GEÇMİŞ YIL ZARARLARI 142

E) TABLO-5: KAZANÇ VE MATRAH BİLDİRİMİ KISMININ

DOLDURULMASI 142

F) TABLO-6: VERGİ BİLDİRİMİ KISMININ DOLDURULMASI 144

G) KURUM ORTAKLARINA VE YÖNETİM KURULU ÜYELERİNE İLİŞKİN

BİLDİRİM 145

TRANSFER FİYATLANDIRMASI FORMUNUN VE NAKDİ SERMAYE

ARTIRIMINDAN KAYNAKLANAN FAİZ İNDİRİMİ FORMUNUN

DOLDURULMASI

TRANSFER FİYATLANDIRMASI FORMUNUN VE NAKDİ SERMAYE

ARTIRIMINDAN KAYNAKLANAN FAİZ İNDİRİMİ FORMUNUN

DOLDURULMASI 147

NAKDİ SERMAYE ARTIRIMINDAN KAYNAKLANAN FAİZ İNDİRİMİ 151

KAPSAMA GİREN KURUMLAR 151

KAPSAMA GİREN SERMAYE ARTIŞLARI 151

KAPSAMA GİRMEYEN KURUMLAR 152

KAPSAM DIŞI İŞLEMLER 152

HESAPLAMADA KULLANILACAK FAİZ ORANI 152

HESAPLAMANIN YAPILACAĞI SÜRE 153

İNDİRİM KONUSU YAPILACAK TUTARIN HESAPLANMASI 153

İNDİRİLMEYEN KISMIN DEVRİ 154

İNDİRİM ORANLARI 154

GEÇİCİ VERGİ DÖNEMİNDE UYGULAMA YAPILABİLİR Mİ? 155

YENİDEN DEĞERLEME VE MÜESSESESİ VE GİRİŞİM SERMAYESİ

FONU

YENİDEN DEĞERLEME MÜESSESESİ 157

KİMLER YARARLANABİLECEK? 157

FAİZ VE KUR FARKLARINDAN KAYNAKLANAN AMORTİSMANLARA

İLİŞKİN ÖZEL DÜZENLEME 157

AMORTİSMAN AYRILMASA BİLE NET DEFTER DEĞERİNİN

TESPİTİNDE AYRILMIŞ GİBİ İŞLEME TABİ OLACAKTIR 158

YENİDEN DEĞERLEME YENİDEN DEĞERLEMENİN YAPILACAĞI YILA

AİT YENİDEN DEĞERLEME ORANI İLE ÇARPILARAK BULUNUR 158

HER BİR İKTİSADİ KIYMET İÇİN HESAPLANAN YENİDEN

DEĞERLEME ARTIŞI HESAP HESAP ÖZEL BİR FON HESABINDA

GÖSTERİLİR 158

YENİDEN DEĞERLEME, DEĞERLEME SONRASI NET BİLANÇO AKTİF

DEĞERİ İLE DEĞERLEME ÖNCESİ NET BİLANÇO AKTİF DEĞERİ

ARASINDAKİ FARKTIR 158

YENİDEN DEĞERLEME ÜZERİNDEN YENİ RAKAMLARA AMORTİSMAN

AYRILABİLECEKTİR 159

ÖZEL FONLARDA TUTULAN YENİDEN DEĞERLEME FONLARI

ŞİRKETTEN ÇEKİLEMİYOR 159

DEĞER ARTIŞINA TABİ TUTULAN İKTİSADİ KIYMET SATILDIĞINDA

FON HESABI NASIL KAPATILACAK? 160

YENİDEN DEĞERLEME YAPILMAZSA ERTESİ YIL YAPILIRSA HANGİ

YILIN ORANI BAZ ALINACAK 160

2022 YILINDA ALINAN İKTİSADİ KIYMETLERE 2022 YILINDA

YENİDEN DEĞERLEME YAPILIR MI? 160

YENİDEN DEĞERLEME YAPILDIKTAN SONRA ENFLASYON

DÜZELTMESİNE GEÇİLİRSE UYGULAMA NASIL OLACAK? 160

ENFLASYON DÜZELTMESİ UYGULANMASI HALİNDE YENİDEN

DEĞERLEME YAPILIR MI? 160

KURUMLAR VERGİSİ BEYANNAMESİNDE GİRİŞİM SERMAYESİ FONU

UYGULAMASI VE MUHASEBESİ 161

KURUMLAR VERGİSİ BEYANNAMESİ DÜZENLEME ÖRNEKLERİ

A) SADECE TİCARİ KAR VE KANUNEN KABUL EDİLMEYEN

GİDERLERİN OLMASI DURUMUNDA KURUMLAR VERGİSİ

BEYANNAMESİNİN NASIL DÜZENLENECEĞİ 163

B) KURUMLAR VERGİSİNDE İADE VERGİNİN ÇIKMASI HALİNDE

KURUMLAR VERGİSİ BEYANNAMESİNİN NASIL DÜZENLENECEĞİ 167

C) GAYRİMENKUL SATIŞ KAZANCININ OLMASI HALİNDE KURUMLAR

VERGİSİ BEYANNAMESİNİN NASIL DÜZENLENECEĞİ 171

D) ÖRTÜLÜ SERMAYE ÜZERİNDEN HESAPLANAN FAİZ GELİRİNİN

OLMASI HALİNDE KURUMLAR VERGİSİNİN NASIL DÜZENLENECEĞİ

176

E) GEÇMİŞ YIL ZARARLARININ OLMASI HALİNDE KURUMLAR

VERGİSİ BEYANNAMESİNİN NASIL DÜZENLENECEĞİ 180

F) TEKNOKENTTE FAALİYET GÖSTEREN FİRMANIN KURUMLAR

VERGİSİ BEYANNAMESİNİN NASIL DÜZENLENECEĞİ 185

G) TEKNOKENTTE FAALİYET GÖSTEREN FİRMANIN İSTİSNA

OLMAYAN KAZANÇLARININ KURUMLAR VERGİSİ BEYANNAMESİNDE

NASIL GÖSTERİLECEĞİ 189

I) İNDİRİMLİ KURUMLAR VERGİSİ OLMASI HALİNDE KURUMLAR

VERGİSİ BEYANNAMESİNİN DÜZENLENMESİ 197

III. KISIM:

KATMA DEĞER VERGİSİ BEYANNAMESİ

KDV BEYANNAMESİ DÜZENLEME UYGULAMALARI: VERGİYİ DOĞURAN

OLAY KAVRAMI VE ÖZELLİKLİ BAZI KONULAR

A) KATMA DEĞER VERGİSİNDE VERGİYİ DOĞURAN OLAY KAVRAMI

204

B) MAL TESLİMİ VE HİZMET İFASI HALLERİNDE VERGİYİ

DOĞURAN OLAY 205

C) AY’IN SON GÜNLERİNDE YAPILAN TESLİMLERDE VERGİYİ

DOĞURAN OLAY VE FATURA İLİŞKİSİ 205

D) MÜŞTERİ KABUL ŞARTINA BAĞLI MAL SATIŞLARINDA VERGİYİ

DOĞURAN OLAY 206

E) İŞLEMDEN ÖNCE BELGE DÜZENLENMESİ HALİNDE VERGİYİ

DOĞURAN OLAY 206

İ) SU, ELEKTRİK, GAZ, ISITMA, SOĞUTMA VE BENZERİ ENERJİ

DAĞITIM VEYA KULLANIMLARINDA VERGİYİ DOĞURAN OLAY 208

J) İTHALATTA VERGİYİ DOĞURAN OLAY 208

K) DAR MÜKELLEFİYETE TABİ OLANLAR TARAFINDAN YAPILAN

ULUSLARARASI TAŞIMACILIKTA VERGİYİ DOĞURAN OLAY 209

KDV BEYANNAMESİ DÜZENLEME UYGULAMALARI: KATMA DEĞER

VERGİSİ BEYANNAMESİ VE ÖZELLİKLİ KONULAR

A. TRANSİT TİCARET VARSA BU DURUM KDV BEYANNAMESİNDE

GÖSTERİLECEK MİDİR? 211

B. METAL, PLASTİK, LASTİK, KAUÇUK, KAĞİT, CAM HURDA VE

ATIKLARIN TESLİMİNDE BEYANNAMEDE SIKINTILAR YAŞAMAYA

SON! 213

C. SERBEST BÖLGELERE VERİLEN HİZMETLER KDV UYGULAMASI

215

Ç. GÜMRÜK ANTREPOLARINDA YAPILAN SATIŞLARDA KDV

BİLMECESİ 216

ç.1. Gümrük Antrepo Rejimine Tabi Malların Antrepodan

Devir Suretiyle Satılmasının Beyanname Karşısındaki

Durumu 218

D. GAYRİMENKUL SATIŞLARINDA KDV İSTİSNASI KONUSUNDA EN

ÇOK YAPILAN YANLIŞ 220

E. ÖZEL OKULLAR TARAFINDAN BEDELSİZ VERİLEN HİZMETLERDE

KDV BEYANNAMESİ SORUNSALI 222

G. KONUT YAPI KOOPERATİFLERİNİN ÜYELERİNE YAPTIKLARI

KONUT TESLİMLERİNDE KDV İSTİSNASI MUAMMASI VE

BEYANNAMEDE GÖSTERİŞ ŞEKLİ 225

g.1. Kooperatifin 03.07.2009 Tarihine Kadar Bina İnşaat

Ruhsatı Almamış Olması Hali 225

g.2. Kooperatifin 03.07.2009 Tarihinden Önce Bina İnşaat

Ruhsatı Almış Olması Hali 226

H. YURT DIŞINDAN ALINAN HİZMETLERİ KDV BEYANNAMESİNDE

NASIL GÖSTERECEĞİZ? 226

h.1. Yurt Dışından Kredi Alımlarında KDV Beyannamesinde

Beyan Edilecek Midir? 229

h.1.1. Mülga 46 Seri No.lu KDV Genel Tebliği’nde Yer

Alan Düzenlemeler Çerçevesinde Konunun Değerlendirilmesi

229

h.1.2. KDV Genel Uygulama Tebliği’nde Yer Alan

Açıklamalar 232

h.2. Yurt dışından sağlanan ve yurt dışında müşteri

bulma hizmetine yöneklik fatura KDV beyannamesine dahil

edilecekmidir. 233

h.3. Yurt dışından aşınan eğitim hizmetleri KDV

beyannamesinde gösterilecek midir? 234

h.4. Yurt dışından uçak kiralama işleminde KDV

beyannamesine nasıl konu edilecektir. 235

h.5. Serbest bölge firması yurt dışından hizmet

aldığında bunu KDV beyannamesine dahil edilecek midir?

236

h.6. İthalat sonrası yurt dışından gelen fiyat

indirimleri KDV beyannamesinde dahil edilecek midir? 237

h.6.1. Ciro Primi Niteliğine Haiz Fiyat İndirimi 237

h.6.2. Fiyat Koruma Bedeli ve Ciro Primi Niteliği

Taşımayan Fiyat İndirimi 240

h.7. Yurt dışından kiralanan taşıtın Türkiye’de

kullanılması işlemi KDV beyannamesine konu olacak mıdır?

244

I. İŞÇİLERE YAPILAN ERZAK YARDIMLARI KDV BEYANNAMESİNDE

GÖSTERİLECEK MİDİR? 247

ı.1. İşçilere erzak yardımı dışında günlük yemek

bedelini aşan kısma ait KDV, Beyannameye Konu Edilecek

Midir? 250

İ. KONUT TESLİMLERİNDE ÖZELLİKLİ HUSUSLARDA KDV

BEYANNAMESİNE KONU EDİLECEK KONULAR 251

K. PROMOSYON ÜRÜNLERİ KDV BEYANNAMESİNE DAHİL EDİLECEK

MİDİR? 255

L. EŞANTİYON ÜRÜNLERİ KDV BEYANNAMESİNE DAHİL EDİLECEK

MİDİR? 258

M. PROMOSYON VE EŞANTİYON ÜRÜNLERİNDE MALİYENİN GÖRÜŞÜ

260

N. İHRAÇ KAYITLI İŞLEMLER KDV BEYANNAMESİNE NASIL

YANSIR? 264

n.1. Tecil ve Terkin Uygulaması 264

n.2. Tecil Terkin Uygulanacak Teslimler 266

n.3. Tecil ve Terkinden Hangi KDV Mükellefleri

Yararlanır? 266

n.4. KDV Mükelleflerinin Hangi Malları Uygulama

Kapsamına Girer 268

n.5. Tecil Edilecek Verginin KDV Beyannamesine Yönelik

Hesaplanması 269

n.6. İhracatın Gerçekleşmemesi Halinde KDV Beyannamesine

Yönelik Yapılacaklar 270

n.7. İhraç Kaydıyla Teslimi Yapılan ve İhraç Edilen

Malların Geri Gelmesi Durumunda KDV Beyannamesinde

Yapılması Gerekenler 272

O. KUR FARKLARI KDV BEYANNAMESİNE DAHİL EDİLECEK MİDİR?

272

Ö. TAHVİL FAİZ GELİRLERİ KDV BEYANNAMESİNDE GÖSTERİLECEK

Mİ? GÖSTERİLECEKSE USUL NASIL OLACAK? 276

P. TAKDİR KOMİSYONLARINCA İMHA EDİLEN İLAÇLARA AİT

YÜKLENİLEN KDV BEYANNAMEYE İNTİKAL EDECEK MİDİR? 279

KDV BEYANNAMESİ DÜZENLEME UYGULAMALARI: TEVKİFAT KAVRAMI

A) TEVKİFAT NEDİR? 283

B) HANGİ HİZMETLER TEVKİFATA TABİDİR? 283

C) HANGİ KURULUŞLAR TEVKİFAT YAPACAKTIR? 291

D) TEVKİFAT YAPILMAMASININ CEZASI VAR MIDIR? 293

KDV BEYANNAMESİNİN AŞAMA AŞAMA DOLDURULMASI

A) KDV BEYANNAMESİNİN GENEL BİLGİLER KISMININ

DOLDURULMASI 293

B) KDV BEYANNAMESİNİN TEVKİFAT UYGULANMAYAN İŞLEMLERİ

İÇİN MATRAH VE VERGİ BİLDİRİMİ KISMININ DOLDURULMASI 294

C) KDV BEYANNAMESİNİN KISMİ TEVKİFAT UYGULANAN İŞLEMLER

KISMININ DOLDURULMASI 294

D) KDV BEYANNAMESİNİN DİĞER İŞLEMLER KISMININ

DOLDURULMASI 295

E) KDV BEYANNAMESİNİN İNDİRİMLER KISMININ DOLDURULMASI

296

F) KDV BEYANNAMESİNİN SONUÇ HESAPLARI KISMININ

DOLDURULMASI 297

G) KDV BEYANNAMESİNİN DİĞER BİLGİLER KISMININ

DOLDURULMASI 298

H) KDV BEYANNAMESİNİN KISMİ İSTİSNA KAPSAMINA GİREN

İŞLEMLER KISMININ DOLDURULMASI 298

I) KDV BEYANNAMESİNİN TAM İSTİSNA KAPSAMINA GİREN

İŞLEMLER KISMININ DOLDURULMASI 299

İ) KDV BEYANNAMESİNİN DİĞER İADE HAKKI DOĞURAN İŞLEMLER

KISMININ DOLDURULMASI 300

J) KDV BEYANNAMESİNİN İHRAÇ KAYITLI İŞLEMLER KISMININ

DOLDURULMASI 300

K) KDV BEYANNAMESİNİN BEYANNAMEYİ DÜZENLEYEN SM VEYA

SMMM KISMININ DOLDURULMASI 301

L) 3065 SAYILI KDV KANUNU MD. 39’A GÖRE VERGİLENDİRME

DÖNEMİ 301

M) KDV BEYANNAMESİ VERME SÜRESİ 302

1 NOLU KDV BEYANNAMESİ DÜZENLEME UYGULAMALARI

A) SADECE YURT İÇİ SATIŞLARIN OLMASI HALİNDE KDV

BEYANNAMESİNİN DÜZENLENMESİ 305

B) YURT İÇİ VE YURT DIŞI SATIŞLARIN OLMASI HALİNDE KDV

BEYANNAMESİNİN DÜZENLENMESİ 308

C) MADDİ DURAN VARLIK SATIŞININ OLMASI HALİNDE KDV

BEYANNAMESİNİN DÜZENLENMESİ 311

D) İHRACATTA YÜKLENİLEN KDV VE İADE İSTENMESİ HALİNDE

KDV BEYANNAMESİNİN DÜZENLENMESİ 314

E) TEVKİFATLI SATIŞLARIN OLMASI HALİNDE KDV

BEYANNAMESİNİN DÜZENLENMESİ 317

F) İNDİRİMLİ ORAN VE İHRAÇ KAYITLI SATIŞLARIN AYNI ANDA

OLMASI HALİNDE KDV BEYANNAMESİNİN DÜZENLENMESİ 320

G) HURDA KAPSAMINDA KDV’DEN İSTİSNA ÜRÜNLERİN SATILMASI

HALİNDE KDV BEYANNAMESİNİN DÜZENLENMESİ 323

H) İNDİRİMLİ ORANDAN KDV İADESİ İSTENMESİ VE YÜKLENİLEN

KDV’NİN BELİRTİLMESİ İLE İHRAÇ KAYITLI SATIŞIN BİR ARADA

OLMASI HALİNDE KDV BEYANNAMESİNİN DÜZENLENMESİ 326

I) İNDİRİMLİ ORAN, GENEL ORAN VE KREDİ KARTLI SATIŞLARIN

BİR ARADA OLMASI HALİNDE KDV BEYANNAMESİNİN DÜZENLENMESİ

330

J) KISMİ İSTİSNALI HURDA SATIŞLARI, İHRACAT VE İHRAÇ

KAYITLI SATIŞLARIN BİR ARADA OLMASI HALİNDE KDV

BEYANNAMESİNİN DÜZENLENMESİ 333

K) TEVKİFATLI SATIŞLARDAN KDV İADESİ İSTENMESİ VE KISMİ

İSTİSNA KAPSAMINDA İLAVE EDİLECEK KDV DOĞURAN SATIŞLARIN

OLMASI HALİNDE KDV BEYANNAMESİNİN DÜZENLENMESİ 336

IV. KISIM:

2 NOLU KATMA DEĞER VERGİSİ BEYANNAMESİ

2 NOLU KDV BEYANNAMESİ DÜZENLEME UYGULAMALARI: KDV’DE

SORUMLULUK UYGULAMASI

A) GENEL OLARAK SORUMLULUK UYGULAMASI 343

B) KDV SORUMLULUĞUNU GEREKTİREN İŞLEMLER 344

C) TAM TEVKİFAT UYGULANAN İŞLEMLERDEN İKAMETGÂHI,

İŞYERİ, KANUNİ MERKEZİ VE İŞ MERKEZİ TÜRKİYEDE

BULUNMAYANLAR TARAFINDAN YAPILAN İŞLEMLER 344

D) TAM TEVKİFAT GEREKTİREN İŞLEMLERDEN SERBEST MESLEK

FAALİYETİ ÇERÇEVESİNDE YAPILAN TESLİM VE HİZMETLER 346

E) TAM TEVKİFAT GEREKTİREN İŞLEMLERDEN KİRALAMA

İŞLEMLERİ 348

H) 2 NOLU KDV ÖDEMESİ GEREKTİREN ÖRNEK UYGULAMALAR 350

G) 2 NOLU KDV BEYANNAMESİNİ GEREKTİREN YURT DIŞI

İŞLEMLERDEN YURT DIŞI BİLGİSAYAR YAZILIMI ALIMLARI 352

I) 2 NOLU KDV BEYANNAMESİNİ GEREKTİREN YURT DIŞI

İŞLEMLERDEN GOOGLE-FACEBOOK HİZMET ALIMLARI 356

J) VERGİYİ DOĞURAN OLAYA AİT TAKVİM YILI AŞILDIKTAN

SONRA TESPİT EDİLEN EKSİK SORUMLU SIFATIYLA KDV BEYANINA

İLİŞKİN PİŞMANLIKLA BEYANNAME VERİLMESİ 359

2 NOLU KDV BEYANNAMESİNİN AŞAMA AŞAMA

A) 2 NOLU KDV BEYANNAMESİNDE ALICILARIN BEYANI 361

B) ALICININ TEVKİFAT YAPMAMASI, EKSİK BEYAN ETMESİ

HALİNDE YAPILACAK İŞLEMLER 362

C) SORUMLU SIFATIYLA ÖDENEN KATMA DEĞER VERGİSİNİN

İNDİRİMİ 362

D) 2 NOLU KDV BEYANNAMESİNİN GENEL BİLGİLER KISMININ

DOLDURULMASI 364

E) 2 NOLU KDV BEYANNAMESİNİN TEVKİFAT UYGULANAN

İŞLEMLERE AİT BİLGİLER KISMININ DOLDURULMASI 364

F) TABLO III- KDV KESİNTİSİ YAPILAN MÜKELLEFLERE AİT

BİLDİRİM 365

2 NOLU KDV BEYANNAMESİ DÜZENLEME UYGULAMALARI

A) YURT DIŞINA YÖNELİK GOOGLE VEYA FACEBOOK TARZI

ŞİRKETLERE YAPILAN ÖDEMELERDE 2 NOLU BEYANNAMENİN

DÜZENLENMESİ 367

B) GİDER PUSULASIYLA YAPILAN ÖDEMELERDE 2 NOLU

BEYANNAMENİN DÜZENLENMESİ 370

C) KISMİ TEVKİFATLI İŞLEMLERDEN YEMEK SERVİS HİZMETİ

ALIMLARINDA 2 NOLU KDV BEYANNAMESİNİN DÜZENLENMESİ 373

D) KISMİ TEVKİFATLI İŞLEMLERDEN YAPIM İŞLERİ İLE BU

İŞLERLE BİRLİKTE İFA EDİLEN MÜHENDİSLİK-MİMARLIK VE

ETÜT-PROJE HİZMETLERİ ALIMLARINDA 2 NOLU KDV

BEYANNAMESİNİN DÜZENLENMESİ 377

E) HEM SERVİS TAŞIMACILIĞI HEM YURT DIŞI HİZMET ALIMININ

AYNI ANDA OLMASI DURUMUNDA 2 NOLU KDV BEYANNAMESİNİN

DÜZENLENMESİ 381

F) MADDİ DURAN VARLIKLARA AİT TADİL BAKIM VE ONARIM

HİZMET ALIMININ OLMASI DURUMUNDA 2 NOLU KDV

BEYANNAMESİNİN DÜZENLENMESİ 384

G) HEM GİDER PUSULASI İLE ÖDEME YAPILMASI HEM DE

TEMİZLİK HİZMETİ ALIMININ AYNI ANDA OLMASI HALİNDE 2

NOLU KDV BEYANNAMESİNİN DÜZENLENMESİ 388

H) FASON TEKSTİL HİZMETİ ALINMASI HALİNDE 2 NOLU KDV

BEYANNAMESİNİN DÜZENLENMESİ 391

I) BAKIR, ÇİNKO VE ALÜMİNYUM ALIMLARINDA 2 NOLU KDV

BEYANNAMESİNİN HAZIRLANMASI 394

J) FASON TEKSTİL, SERVİS TAŞIMACILIĞI, ALÜMÜNYUM PROFİL

,TEMİZLİK HİZMETİ VE İŞÇİLİK HİZMETİ ALIMLARININ AYNI

ANDA OLMASI HALİNDE 2 NOLU KDV BEYANNAMESİNİN

DÜZENLENMESİ 397

V. KISIM:

KURUM GEÇİCİ VERGİSİ BEYANNAMESİ

KURUMLAR GEÇİCİ VERGİ BEYANNAMESİ DÜZENLEME

UYGULAMALARI: TANIM VE KAVRAMSAL ÇERÇEVE

A) KURUM GEÇİCİ VERGİSİ NEDİR? 403

B) KİMLER GEÇİCİ VERGİ ÖDEMEZLER 403

C) GEÇİCİ VERGİYE ESAS KAZANÇ NASIL TESPİT EDİLİR? 404

D) GEÇİCİ VERGİ NASIL HESAPLANACAKTIR? 404

E) GEÇİCİ VERGİNİN EKSİK BEYAN EDİLMESİ HALİ 404

F) TAHAKKUK ETMİŞ ANCAK ÖDENMEYEN GEÇİCİ VERGİLERDE NE

YAPILIR? 405

G) GEÇİCİ VERİNİN BEYAN VE ÖDEME ZAMANLARI 405

H) İŞE BAŞLAMA, İŞİ BIRAKMA VE HESAP DÖNEMİNİN DEĞİŞMESİ

HALİNDE GEÇİCİ VERGİ UYGULAMASI NASIL OLACAKTIR? 406

I) KURUM GEÇİCİ VERGİSİNDE HANGİ İNDİRİM VE

İSTİSNALARDAN YARARLANILACAKTIR? 406

J) GEÇİCİ VERGİ İLE İLGİLİ MUHASEBE SÜRECİ 407

K) GEÇİCİ VERGİ DÖNEMLERİNDE GEÇİCİ MİZAN KAVRAMI 408

L) GEÇİCİ VERGİ DÖNEMİNDE MUHASEBE KAYIT ZAMANI 409

M) FARKLI BİR ÖRNEK: İŞLETME DEFTERİNDE GEÇİCİ VERGİ

HESAPLANMASI 410

KURUM GEÇİCİ VERGİ BEYANNAMESİ DÜZENLEMESİNDE BİLİNMESİ

GEREKENLER

A) KURUM GEÇİCİ VERGİ BEYANNAMESİ DÜZENLERKEN YAPILACAK

DEĞERLEME İŞLEMLERİ 413

B) KURUM GEÇİCİ VERGİ BEYANNAMESİ DÜZENLERKEN YAPILACAK

AMORTİSMAN İŞLEMLERİ 417

C) BİNEK ARAÇ AMORTİSMAN VE GİDER UYGULAMASI 421

D) KURUM GEÇİCİ VERGİ BEYANNAMESİ DÜZENLERKEN GEÇMİŞ YIL

ZARARLARININ MAHSUBU 424

E) ZARAR MAHSUP HAKKI KULLANILMAYAN BEYANNAME

DÜZELTİLEBİLİR Mİ? 424

F) GEÇMİŞ YIL ZARAR MAHSUP HAKKI SONRAKİ YILLARDA

KULLANILABİLİR Mİ? 425

G) DEVİR VE BÖLÜNME HALİNDE ZARAR MAHSUBU

YAPILABİLMESİNİN ŞARTLARI 425

H) KURUM GEÇİCİ VERGİ BEYANNAMESİ DÜZENLERKEN ÖDENMEYEN

SGK PRİMLERİ İLE DAHA SONRA ÖDENEN SGK PRİMLERİ NASIL

GÖSTERİLECEKTİR 426

I) KURUM GEÇİCİ VERGİ BEYANNAMESİ DÜZENLENİRKEN

İNDİRİMLİ KURUMLAR VERGİSİ NASIL NASIL HESAPLANACAKTIR?

427

J) KURUM GEÇİCİ VERGİ BEYANNAMESİ DÜZENLERKEN AR-GE

İNDİRİMİNİN HESAPLANMASI VE BEYANNAMEDE GÖSTERİLMESİ 435

KURUM GEÇİCİ VERGİ BEYANNAMESİ DÜZENLEME UYGULAMALARI

1) SADECE TİCARİ KAR HALİNDE KURUM GEÇİCİ VERGİ

BEYANNAMESİNİN DÜZENLENMESİ 439

2) BANKALARDA VADELİ MEVDUATTAN KESİLEN STOPAJIN OLMASI

HALİNDE KURUM GEÇİCİ VERGİ BEYANNAMESİNİN DÜZENLENMESİ

443

3) GEÇMİŞ YIL ZARARLARININ VE ÖDENMEYEN SGK PRİMLERİNİN

OLMASI HALİNDE KURUM GEÇİCİ VERGİ BEYANNAMESİNİN

DÜZENLENMESİ 447

4) ÖDENMEYEN SGK PRİMLERİNİN ÖDENMESİ HALİNDE KURUM

GEÇİCİ VERGİ BEYANNAMESİNİN DÜZENLENMESİ 450

5) KAMU YARARINA VEYA VERGİDEN MUAF BİR VÂKIFA BAĞIŞ

YAPILMASI HALİNDE KURUM GEÇİCİ VERGİ BEYANNAMESİNİN

DÜZENLENMESİ 454

6) İNDİRİMLİ KURUMLAR VERGİSİNİN OLMASI HALİNDE KURUM

GEÇİCİ VERGİ BEYANNAMESİNİN DÜZENLENMESİ 458

7) AR-GE İNDİRİMİNİN OLMASI VE ÖDENECEK VERGİNİN

ÇIKMAMASI HALİNDE KURUM GEÇİCİ VERGİ BEYANNAMESİNİN

DÜZENLENMESİ 463

8) AR-GE İNDİRİMİNİN OLMASI VE ÖDENECEK VERGİNİN ÇIKMASI

HALİNDE KURUM GEÇİCİ VERGİ BEYANNAMESİNİN DÜZENLENMESİ

466

VI. KISIM:

MUHTASAR VE PRİM HİZMET BEYANNAMESİ DÜZENLEMESİ

MUHTASAR VE PRİM HİZMET BEYANNAMESİ DÜZENLENMESİ

A) BEYANNAME DÜZENLENME PROGRAMLARI 473

B) MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN (1003A) AŞAMA

AŞAMA DÜZENLENMESİ 473

B1) GENEL BİLGİLER BÖLÜMÜ 474

B2) VERGİYE TABİ İŞLEMLER 475

B3) ÖDEMELER 475

B4) VERGİ BİLDİRİMİ 476

B5) SGK BİLGİLERİ 477

B6) DÜZENLEME BİLGİLERİ 482

B7) EKLER 483

B8) BEYANNAMENİN E-BEYANNAME SİSTEMİNE GÖNDERİLMESİ 484

C) MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN (1003B) AŞAMA

AŞAMA DÜZENLENMESİ 485

C1) İKİNCİ ŞİFRENİN ALIMI NASIL YAPILIR? 485

C2) BİRDEN FAZLA MÜKELLEFİYETLİ ŞUBESİ OLAN İŞYERLERİ

485

C3) MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN (1003B)

DÜZENLENMESİ 486

C4) BEYANNAMENİN E-BEYANNAME SİSTEMİNE GÖNDERİLMESİ 491

D) MUHTASAR VE PRİM HİZMET BEYANNAMESİ İÇİN DÜZELTME

BEYANNAMESİ NE ŞEKİLDEDİR? 492

D1) VERGİ KESİNTİLERİNE İLİŞKİN DÜZELTMELER NE

ŞEKİLDEDİR? 492

D2) SGK BİLDİRİMLERİNE İLİŞKİN DÜZELTMELER NE

ŞEKİLDEDİR? 493

E) VERGİ KESİNTİLERİNE İLİŞKİN KANUNİ SÜRESİ İÇERSİNDE

DÜZELTME BEYANNAMESİ NASIL VERİLİR? 494

F) SGK BİLDİRİMLERİNE İLİŞKİN KANUNİ SÜRESİ İÇERSİNDE

DÜZELTME BEYANNAMESİ NASIL VERİLİR? 496

G) KANUNİ SÜRESİNDEN SONRA BEYANNAME NASIL VERİLİR? 497

G1) VERGİ KESİNTİLERİ İÇİN KANUNİ SÜRESİNDEN SONRA

VERİLEN BEYANNAMELER 498

G2) SGK BİLDİRİMLERİ İÇİN KANUNİ SÜRESİNDEN SONRA

VERİLEN BİLDİRGELER 500

MUHSGK BEYANNAME DÜZENLEME UYGULAMALARI

A) MUHTASAR VE PRİM HİZMET BEYANNAMESİ 1003A BEYANNAMESİ

NASIL VERİLİR? 501

B) MUHTASAR VE PRİM HİZMET BEYANNAMESİ 1003B BEYANNAMESİ

NASIL VERİLİR? 506

VII. KISIM:

GAYRİMENKUL SERMAYE İRADI BEYANNAMESİ

GAYRİMENKUL SERMAYE İRADI BEYANNAMESİ DÜZENLEME

UYGULAMALARI: TANIM VE KAVRAMSAL ÇERÇEVE

A) GAYRİMENKUL SERMAYE İRADI NEDİR? 511

B) GAYRİMENKUL SERMAYE İRADINDA HASILATIN TESPİTİ 512

C) BEDELSİZ YAPILAN KİRALAMALARDA VERGİLENDİRME 513

D) EMSAL KİRA BEDELİNİN UYGULANMAYACAĞI HALLER 513

E) GERÇEK GİDER YÖNTEMİNDE KİRA GELİRİNDEN İNDİRİLECEK

GİDERLER 514

F) GÖTÜRÜ GİDER YÖNTEMİNDE KİRA GELİRİNDEN İNDİRİLECEK

GİDERLER 515

G) KİRAYA İLİŞKİN TAHSİLAT VE ÖDEMELERİN

BELGELENDİRİLMESİ 515

H) KİRA GELİRLERİNDE İSTİSNA UYGULAMASI 516

I) KİRA GELİRİNDEN ZARAR DOĞMASI HALİNDE BU ZARARIN

DEVREDİLİP DEVREDİLMEYECEĞİ 516

J) KİRA ÖDEMELERİNDE VERGİ KESİNTİSİNİN NE ŞEKİLDE

YAPILACAĞI 517

K) KİRA GELİRİ ELDE EDENLER BUNUN BEYANINI NASIL

YAPACAKLAR 517

L) YILLIK BEYANNAMEYE DAHİL EDİLEN GELİRLERDEN YAPILACAK

İNDİRİMLERİN NELER OLDUĞU 518

M) KİRA GELİRİ BEYANNAMESİNİN VERİLME ZAMANI VE YERİ 521

N) KİRA GELİRİ BEYANNAMESİNİN ELEKTRONİK ORTAMDA VERİLİP

VERİLMEYECEĞİ 522

O) KİRA GELİRİ EDİLMESİNE RAĞMEN BEYANNAMENİN

VERİLMEMESİ VEYA EKSİK VERİLMESİ DURUMUNUN SONUÇLARI 522

GAYRİMENKUL SERMAYE İRADI BEYANNAMESİ DÜZENLEME

UYGULAMALARI: ÖRNEKLER

A) KİRA GELİRİ OLMASINA RAĞMEN BEYANNAME VERİLMEMESİ

DURUMU 525

B) KONUT KİRA GELİRİNDE GERÇEK GİDER YÖNTEMİNİN

SEÇİLMESİ HALİNDE BEYANNAMENİN NASIL DÜZENLENECEĞİ 526

C) KONUT KİRA GELİRİNDE GÖTÜRÜ GİDER YÖNTEMİNİN

SEÇİLMESİ DURUMUNDA BEYANNAMENİN NASIL HAZIRLANACAĞI 529

D) HEM KONUT HEM DE İŞYERİ KİRA GELİRİNİN BEYANNAME

VERME SINIRINI AŞMASI HALİNDE BEYANNAMENİN NASIL

DÜZENLENECEĞİ 532

E) İKİ ORTAKLI KİRA GELİRİNİN OLMASI HALİNDE

BEYANNAMENİN NASIL DÜZENLENECEĞİ 535

F) KİRA GELİRİYLE BİRLİKTE BAĞIŞ VE YARDIMDA BULUNULMASI

HALİNDE BEYANNAMENİN NASIL DÜZENLENECEĞİ 538

G) İŞYERİ KİRA GELİRİ VE KONUT KİRA GELİRİNİN İSTİSNA

HADDİNİ AŞMASI HALİNDE BEYANNAMENİN NASIL DÜZENLENECEĞİ

541

H) GEÇMİŞ YILLARA AİT KİRA GELİRİNİN OLMASI DURUMUNDA

BEYANNAMENİN NASIL HAZIRLANACAĞI 544

I) KİRA GELİRİYLE BİRLİKTE EĞİTİM VE SAĞLIK GİDERLERİ

İLE BAĞIŞ VE YARDIMDA BULUNULMASI HALİNDE BEYANNAMENİN

NASIL DÜZENLENECEĞİ 547

j) İŞYERİ KİRA GELİRİNDE İADE ÇIKMASI HALİNDE

BEYANNAMENİN NASIL DÜZENLENECEĞİ 551

VIII. KISIM:

BA – BS BİLDİRİM FORMLARI

BA-BS BİLDİRİM FORMUNDA BİLİNMESİ GEREKENLER VE

ÖZELLİKLİ DURUMLAR

A) YÜKÜMLÜLÜK KAPSAMINDAKİ MÜKELLEFLER 557

B) BİLDİRİME KONU ALIŞ/SATIŞLAR VE HADLER 558

C) ALIŞ VE SATIŞ İADELERİNDE BA-BS UYGULAMASI 559

D) BA-BS BİLDİRİMİNE KONU DİĞER HUSUSLAR 559

E) BİLDİRİMLERİN DÖNEMİ VE VERİLME SÜRESİ 560

F) BİLDİRİMLERİN DÜZELTİLMESİ 561

G) SÜRESİNDEN SONRA VERİLEN BA-BS FORMLARINDA CEZAİ

MÜEYYİDE 562

H) KURUMLAR VERGİSİNDEN MUAF ŞİRKETLERİN BA VE BS FORMU

VERİP VERMEYECEKLERİ 563

I) İTHALAT VE İHRACAT İŞLEMLERİNİN BA VE BS BİLDİRİM

FORMLARI İLE BİLDİRİLMESİ ZORUNLU MUDUR? 563

İ) SERBEST BÖLGEDEN YURT İÇİNE YAPILAN SATIŞLARDA BA VE

BS BİLDİRİM FORMUNUN DÜZENLENME TARİHİ NE OLACAKTIR? 563

J) SERBEST BÖLGEDEKİ FİRMANIN TÜRKİYE’DEKİ ŞUBE VEYA

MERKEZDEN ALIM SATIM YAPMASI HALİNDE BİLDİRİM FORMLARI

NASIL DOLDURULACAKTIR? 564

K) İFLAS EDEN MÜKELLEFLER İÇİN BA-BS BİLDİRİMİ 564

L) GEÇ GELEN FATURALARDA BA VE BS BİLDİRİM FORMLARININ

DURUMU 564

M) MAL VE HİZMET SATIŞI KARŞILIĞI OLMAKSIZIN AKTARILAN

PARALAR İÇİN BA-BS BİLDİRİM FORMU DOLDURULACAK MIDIR?

566

N) KONUT YAPI KOOPERATİFLERİNİN BA-BS BİLDİRİM

YÜKÜMLÜLÜĞÜ 567

O) HALDEKİ KOMİSYONCULARIN BA VE BS BİLDİRİM FORMUNU

NASIL DÜZENLEYECEKLERİ? 568

Ö) BİLANÇO USULÜNDEN İŞLETME HESABINA GEÇEN

MÜKELLEFLERİN BA VE BS BİLDİRİM YÜKÜMLÜLÜĞÜ 569

P) FAKTORİNG ŞİRKETLERİNİN BA VE BS BİLDİRİM YÜKÜMLÜLÜĞÜ

569

R) YURT DIŞINDAN İTHAL EDİLİP ANTREPODA BEKLEYEN MALLAR

İÇİN BA BİLDİRİM FORMUNUN DOLDURULUP DOLDURULMAYACAĞI?

571

S) ÖZEL MATRAHA TABİ İŞLEMLERDE BA VE BS BİLDİRİM

FORMUNA DAHİL EDİLECEK MATRAH NE OLACAKTIR? 571

Ş) BA-BS BİLDİRİM FORMUNU NOTERLER DE VERECEK MİDİR? 573

T) BİRDEN FAZLA ŞUBESİ BULUNAN İŞLETMELER BİLDİRİM

FORMLARINI NASIL VERECEK 573

U) VADE FARKI, KUR FARKI GELİRLERİ/GİDERLERİ BİLDİRİM

FORMLARINA DAHİL EDİLECEK MİDİR? 573

Ü) BİLDİRİM MECBURİYETİ BULUNAN MÜKELLEFLER, MAL VE/VEYA

HİZMET ALIŞ VE SATIŞLARINI HANGİ BELGELERLE FORM BA-FORM

BS YE DÂHİL EDECEKLERDİR? 573

V) MÜKELLEFİYETİN TERKİ HALİNDE FORM BA-FORM BS

BİLDİRİMİ YAPILACAK MIDIR? 573

Y) BİLDİRİM VERME ZORUNLULUĞU BULUNAN MÜKELLEFİN ÖLÜMÜ

HALİNDE BA-BS BİLDİRİMİ YAPILACAK MIDIR? 574

Z) BELİRLENEN HADDİ AŞAN MAL VE/VEYA HİZMET ALIŞ/SATIŞ

TUTARLARI DÜZENLENME TARİHİN DE Mİ YOKSA KAYITLARA

ALINDIĞI TARİHLER DE Mİ BA-BS YE KONU EDİLECEK? 574

A1) BİLDİRİM VERME YÜKÜMLÜLÜĞÜ BULUNAN, ANCAK TÜM ALIŞ

VE SATIŞLARI BELİRTİLEN HADDİN ALTINDA KALAN MÜKELLEFLER

YİNE DE BİLDİRİMDE BULUNACAKLAR MIDIR? 574

A2) BİR KİŞİ VEYA KURUMUN BİRDEN FAZLA ŞUBESİNDEN

YAPILAN MAL VE/VEYA HİZMET ALIMLARI VE MAL VE/VEYA

HİZMET SATIMLARI FORM BA–FORM BS’DE BİLDİRİMLERİ NASIL

YAPILACAKTIR? 574

A3) NAKLİ YEKÛNLU FATURALARDA FATURA ADEDİNİN TAMAMI MI

BİLDİRİM FORMLARINDA BELGE SAYISI OLARAK KABUL EDİLECEK?

575

A4) FORM BA – FORM BS BELİRLENEN SÜRELER İÇİNDE

VERMEYEN, EKSİK VEYA YANILTICI BİLDİRİMDE BULUNAN

MÜKELLEFLERE NE KADAR CEZA KESİLECEKTİR? 575

KAYNAKLAR 577

SİTEMİZE ÖZEL KISA BİR SÜRE İÇİN

Kitabın Kargo Dahil İndirimli Satış Fiyatı:

799 TL

ÜCRETSİZ KARGO

Ödemenizi

KREDİ KARTINA

3 AY TAKSİTLE

yapabilirsiniz.

799

TL |

Ödemenizi

KARGO TESLİMİNDE

NAKİT

olarak yapabilirsiniz.

849

TL |

Ödemenizi

KARGO TESLİMİNDE

KREDİ KARTI

ile yapabilirsiniz.

849

TL |

Ödemenizi

HAVALE /

EFT

yapabilirsiniz.

799

TL |

|

|

|

|

|

|