|

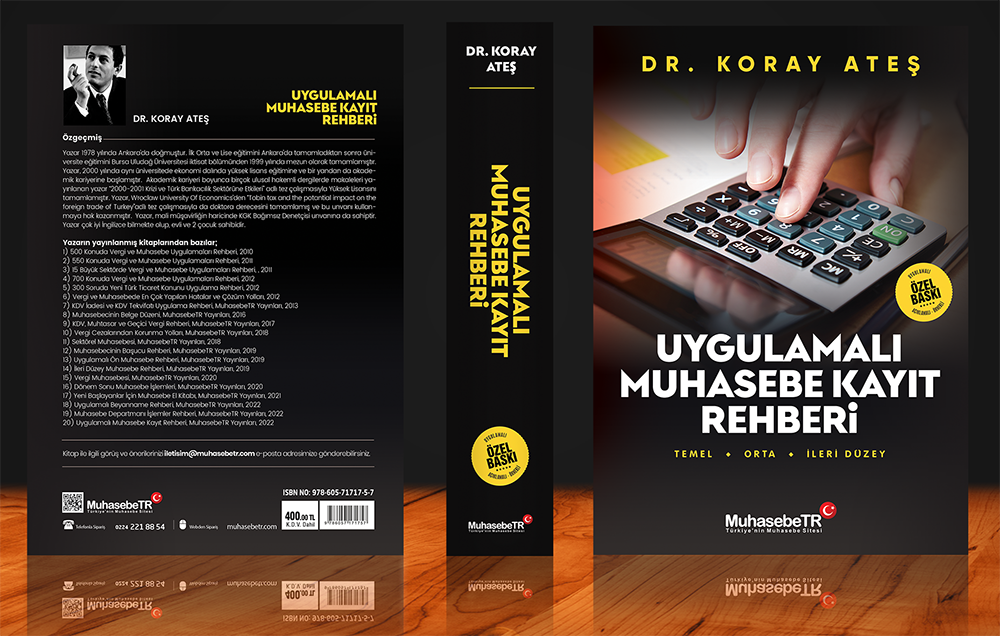

2022 KASIM AYI GÜNCEL BASKI ÇIKTI

Sınırlı sayıda basılan MuhasebeTR Yayınlarını sadece

sitemizden temin edebilirsiniz.

SAYFA SAYISI: 601

***KİTAP HAKKINDA***

UYGULAMALI MUHASEBE KAYIT REHBERİ (2022)

(TEMEL - ORTA - İLERİ DÜZEY)

*

1.200

’Ü AŞKIN UYGULAMALI - ÖRNEKLİ YEVMİYE KAYITLARI

*

FİRMALAR İÇİN MUHASEBE UYGULAMALARI

*

TEMEL - ORTA - İLERİ DÜZEY MUHASEBE KAYITLARI

*

GENEL MUHASEBE UYGULAMALARINDA TÜM KONULAR

*

VERGİ MEVZUATI İLE UYUMLU ÇÖZÜMLÜ ÖRNEKLER

*

7/A VE 7/B UYGULAMALARI

TEMEL - ORTA

DÜZEY MUHASEBE UYGULAMALARI

1- KASA HESABININ İŞLEYİŞİNİN MUHASEBELEŞTİRİLMESİ 23

2- KASA HESABINA YAPILAN ADAT HESABININ

MUHASEBELEŞTİRİLMESİ 24

3- ALINAN ÇEKLER HESABININ MUHASEBELEŞTİRİLMESİ 25

4- ALINAN ÇEKLERİN KARŞILIKSIZ ÇIKMASININ

MUHASEBELEŞTİRİLMESİ 26

5- ALINAN ÇEKLER HESABININ YIL SONU VİRMANININ

MUHASEBELEŞTİRİLMESİ 28

6- BANKALAR HESABININ MUHASEBELEŞTİRİLMESİ 29

7- VERİLEN ÇEKLER HESABININ MUHASEBELEŞTİRİLMESİ 30

8- VERİLEN ÇEKLER HESABININ YIL SONU VİRMANININ

MUHASEBELEŞTİRİLMESİ 31

9- VERİLEN ÇEKLERİN KARŞILIKSIZ ÇIKMASININ

MUHASEBELEŞTİRİLMESİ 32

10- DİĞER HAZIR DEĞERLER HESABININ MUHASEBELEŞTİRİLMESİ

33

11- DİĞER HAZIR DEĞERLER HESABININ MUHASEBELEŞTİRİLMESİ

34

12- HİSSE SENETLERİ HESABININ MUHASEBELEŞTİRİLMESİ 35

13- ÖZEL KESİM VE KAMU KESİMİ DEVLET TAHVİLİ HESABININ

MUHASEBELEŞTİRİLMESİ 36

14- ALICILAR HESABININ MUHASEBELEŞTİRİLMESİ 37

15- ALICILAR HESABINDA SATIŞTAN ÖNCE MAL BEDELİNİN

TAHSİLİNİN MUHASEBELEŞTİRİLMESİ 38

16- ALACAK SENETLERİ HESABININ MUHASEBELEŞTİRİLMESİ 39

17- ALACAK SENETLERİNİN KARŞILIKSIZ ÇIKMASININ

MUHASEBELEŞTİRİLMESİ 40

18- İLK MADDE VE MALZEME HESABININ MUHASEBELEŞTİRİLMESİ

42

19- İLK MADDE VE MALZEMENİN İADE EDİLMESİNİN

MUHASEBELEŞTİRİLMESİ 43

20- YARI MAMULLER ÜRETİM HESABININ MUHASEBELEŞTİRİLMESİ

44

21- TİCARİ MALLAR HESABININ MUHASEBELEŞTİRİLMESİ 45

22- ALINAN TİCARİ MALLARIN İADE EDİLMESİNİN

MUHASEBELEŞTİRİLMESİ 46

23- SATILAN TİCARİ MALLARIN İADE EDİLMESİNİN

MUHASEBELEŞTİRİLMESİ 47

24- DİĞER STOKLAR HESABININ MUHASEBELEŞTİRİLMESİ 48

25- STOK DEĞER DÜŞÜKLÜĞÜ HESABININ MUHASEBELEŞTİRİLMESİ

49

26- YILLARA YAYGIN İNŞAAT VE ONARIM HESABININ

MUHASEBELEŞTİRİLMESİ 51

27- GELECEK AYLARA AİT GİDERLER HESABININ

MUHASEBELEŞTİRİLMESİ 53

28- GELİR TAHAKKUKLARI HESABININ MUHASEBELEŞTİRİLMESİ 54

29- İŞ AVANSLARI HESABININ MUHASEBELEŞTİRİLMESİ 54

30- PERSONEL AVANSLARI HESABININ MUHASEBELEŞTİRİLMESİ 56

31- SAYIM TESELLÜM NOKSANLARI HESABININ

MUHASEBELEŞTİRİLMESİ 57

32- DİĞER DÖNEN VARLIKLAR HESABININ MUHASEBELEŞTİRİLMESİ

58

33- BAĞLI MENKUL KIYMETLER HESABININ

MUHASEBELEŞTİRİLMESİ 59

34- İŞTİRAKLER HESABININ MUHASEBELEŞTİRİLMESİ 60

35- İŞTİRAKLERE SERMAYE TAAHHÜTLERİ HESABININ

MUHASEBELEŞTİRİLMESİ 61

36- BAĞLI ORTAKLIKLAR HESABININ MUHASEBELEŞTİRİLMESİ 62

37- BAĞLI ORTAKLIKLAR SERMAYE TAAHHÜTLERİ HESABININ

MUHASEBELEŞTİRİLMESİ 63

38- ARAZİ VE ARSALAR HESABININ MUHASEBELEŞTİRİLMESİ 64

39- YER ALTI VE YER ÜSTÜ DÜZENLERİ HESABININ

MUHASEBELEŞTİRİLMESİ 65

40- BİNALAR HESABININ MUHASEBELEŞTİRİLMESİ 66

41- TESİS MAKİNE VE CİHAZLAR HESABININ

MUHASEBELEŞTİRİLMESİ 67

42- TAŞITLAR HESABININ MUHASEBELEŞTİRİLMESİ 68

43- DEMİRBAŞLAR HESABININ MUHASEBELEŞTİRİLMESİ 73

44- DİĞER MADDİ DURAN VARLIKLAR HESABININ

MUHASEBELEŞTİRİLMESİ 74

45- NORMAL AMORTİSMAN YÖNTEMİNDE MUHASEBELEŞTİRME 76

46- AZALAN BAKİYELER USÜLU AMORTİSMAN YÖNTEMİNDE

MUHASEBELEŞTİRME 86

47- KIST AMORTİSMAN YÖNTEMİNDE MUHASEBELEŞTİRME 88

48- YAPILMAKTA OLAN YATIRIMLAR HESABININ

MUHASEBELEŞTİRİLMESİ 91

49- MADDİ DURAN VARLIKLAR İÇİN VERİLEN AVANSLAR

HESABININ MUHASEBELEŞTİRİLMESİ 93

50- HAKLAR HESABININ MUHASEBELEŞTİRİLMESİ 94

51- ŞEREFİYE HESABININ MUHASEBELEŞTİRİLMESİ 95

52- KURULUŞ VE ÖRGÜTLENME GİDERLERİ HESABININ

MUHASEBELEŞTİRİLMESİ 96

53- ARAŞTIRMA VE GELİŞİRME GİDERLERİ HESABININ

MUHASEBELEŞTİRİLMESİ 98

54- ÖZEL MALİYET HESABININ MUHASEBELEŞTİRİLMESİ 101

55- DİĞER MADDİ OLMAYAN DURAN VARLIKLAR HESABININ

MUHASEBELEŞTİRİLMESİ 102

56- MADDİ OLMAYAN DURAN VARLIKLAR İÇİN VERİLEN AVANSLAR

HESABININ MUHASEBELEŞTİRİLMESİ 103

57- ARAMA GİDERLERİ HESABININ MUHASEBELEŞTİRİLMESİ 104

58- HAZIRLIK VE GELİŞTİRME GİDERLERİ HESABININ

MUHASEBELEŞTİRİLMESİ 105

59- ÖZEL TÜKENMEYE TABİ VARLIKLAR İÇİN VERİLEN AVANSLAR

HESABININ MUHASEBELEŞTİRİLMESİ 106

60- GELECEK YILLARA AİT GİDERLER HESABININ

MUHASEBELEŞTİRİLMESİ 107

61- GELİR TAHAKKUKLARI HESABININ MUHASEBELEŞTİRİLMESİ

109

62- ELDEN ÇIKARILACAK STOKLAR VE MADDİ DURAN VARLIKLAR

HESABININ MUHASEBELEŞTİRİLMESİ 110

63- YILLARA SARİ İNŞAATLARDA 295 HESABIN

MUHASEBELEŞTİRİLMESİ 111

64- BANKA KREDİLERİ HESABININ MUHASEBELEŞTİRİLMESİ 112

65- FİNANSAL KİRALAMA VE ERTELENMİŞ FİNANL KİRALAMA

İŞLEMLERİNDEN BORÇLAR HESABININ MUHASEBELEŞTİRİLMESİ 113

66- TAHVİL ANAPARA BORÇ, TAKSİT VE FAİZLERİ HESABININ

MUHASEBELEŞTİRİLMESİ 116

67- SATICILAR HESABININ MUHASEBELEŞTİRİLMESİ 117

68- BORÇ SENETLERİ HESABININ MUHASEBELEŞTİRİLMESİ 118

69- BORÇ VE ALACAK SENETLERİ REESKONT HESABININ

MUHASEBELEŞTİRİLMESİ 119

70- ALINAN DEPOZİTO VE TEMİNATLAR HESABININ

MUHASEBELEŞTİRİLMESİ 121

72- DİĞER TİCARİ BORÇLAR HESABININ MUHASEBELEŞTİRİLMESİ

122

72- ORTAKLARA BORÇLAR HESABININ MUHASEBELEŞTİRİLMESİ 123

73- PERSONELE BORÇLAR HESABININ MUHASEBELEŞTİRİLMESİ 124

74- DİĞER ÇEŞİTLİ BORÇLAR HESABININ MUHASEBELEŞTİRİLMESİ

125

75- ALINAN SİPARİŞ AVANSLARI HESABININ

MUHASEBELEŞTİRİLMESİ 126

76- YILLARA YAYGIN İNŞAAT VE ONARIM HAK EDİŞLERİ

HESABININ MUHASEBELEŞTİRİLMESİ 127

77- ÖDENECEK VERGİ VE FONLAR HESABININ

MUHASEBELEŞTİRİLMESİ 128

78- ÖDENECEK SOSYAL GÜVENLİK KESİNTİLERİ HESABININ

MUHASEBELEŞTİRİLMESİ 129

79- GEÇMİŞ, ERTELENMİŞ VEYA TAKSİTLENDİRİLMİŞ DİĞER

YÜKÜMLÜLÜKLER HESABININ MUHASEBELEŞTİRİLMESİ 133

80- ÖDENECEK DİĞER YÜKÜMLÜLÜKLER HESABININ

MUHASEBELEŞTİRİLMESİ 135

81- DÖNEM KARI VERGİ VE DİĞER YASAL YÜKÜMLÜLÜKLER

HESABININ MUHASEBELEŞTİRİLMESİ 137

82- DÖNEM KARININ PEŞİN ÖDENEN VERGİ VE DİĞER

YÜKÜMLÜLÜKLERİ HESABININ MUHASEBELEŞTİRİLMESİ 139

83- KIDEM TAZMİNATI HESABININ MUHASEBELEŞTİRİLMESİ 143

84- MALİYET GİDER KARŞILIĞI HESABININ

MUHASEBELEŞTİRİLMESİ 145

85- GELECEK AYLARA AİT GELİRLER HESABININ

MUHASEBELEŞTİRİLMESİ 146

86- GİDER TAHAKKUKLARI HESABININ MUHASEBELEŞTİRİLMESİ

148

87- DİĞER KDV HESABININ MUHASEBELEŞTİRİLMESİ 149

88- MERKEZ VE ŞUBELER CARİ HESABININ

MUHASEBELEŞTİRİLMESİ 151

89- SAYIM VE TESELLÜM FAZLALARI HESABININ

MUHASEBELEŞTİRİLMESİ 152

90- UZUN VADELİ BANKA KREDİLERİ HESABININ

MUHASEBELEŞTİRİLMESİ 153

91- UZUN VADELİ SATICILAR HESABININ MUHASEBELEŞTİRİLMESİ

154

92- UZUN VADELİ BORÇ SENETLERİ HESABININ

MUHASEBELEŞTİRİLMESİ 155

93- UZUN VADELİ ALINAN DEPOZİTO VE TEMİNATLAR HESABININ

MUHASEBELEŞTİRİLMESİ 156

94- UZUN VADELİ ORTAKLARA BORÇLAR HESABININ

MUHASEBELEŞTİRİLMESİ 157

95- UZUN VADELİ İŞTİRAKLERE BORÇLAR HESABININ

MUHASEBELEŞTİRİLMESİ 158

96- UZUN VADELİ BAĞLI ORTAKLIKLARA BORÇLAR HESABININ

MUHASEBELEŞTİRİLMESİ 159

97- UZUN VADELİ ALINAN SİPARİŞ AVANSLARI HESABININ

MUHASEBELEŞTİRİLMESİ 160

98- UZUN VADELİ KIDEM TAZMİNATI HESABININ

MUHASEBELEŞTİRİLMESİ 161

99- GELECEK YILLARA AİT GELİRLER HESABININ

MUHASEBELEŞTİRİLMESİ 164

100- UZUN VADELİ GİDER TAHAKKUKLARI HESABININ

MUHASEBELEŞTİRİLMESİ 165

101- SERMAYE HESABININ MUHASEBELEŞTİRİLMESİ 167

102- SERMAYE ARTIRIMININ MUHASEBELEŞTİRİLMESİ 168

103- SERMAYE AZALTIMININ MUHASEBELEŞTİRİLMESİ 169

104- HİSSE SENEDİ İHRAÇ PRİMLERİ HESABININ

MUHASEBELEŞTİRİLMESİ 170

105- YASAL YEDEKLER (KAR DAĞITIMI) HESABININ

MUHASEBELEŞTİRİLMESİ 171

106- ÖZEL FONLAR HESABININ MUHASEBELEŞTİRİLMESİ 174

107- SATIŞTAN İADELER HESABININ MUHASEBELEŞTİRİLMESİ 178

108- HESABININ MUHASEBELEŞTİRİLMESİ 179

109- DİĞER İNDİRİMLER HESABININ MUHASEBELEŞTİRİLMESİ 180

110- SATILAN MAMULLER MALİYETİ HESABININ

MUHASEBELEŞTİRİLMESİ 181

111- SATILAN HİZMET MALİYETİ HESABININ

MUHASEBELEŞTİRİLMESİ 183

112- DİĞER SATIŞLARIN MALİYETİ HESABININ

MUHASEBELEŞTİRİLMESİ 184

113- ARAŞTIRMA-GELİŞTİRME GİDERLERİ HESABININ

MUHASEBELEŞTİRİLMESİ 185

114- PAZARLAMA SATIŞ VE DAĞITIM GİDERLERİ HESABININ

MUHASEBELEŞTİRİLMESİ 186

115- GENEL YÖNETİM GİDERLERİ HESABININ

MUHASEBELEŞTİRİLMESİ 188

116- İŞTİRAKLERDEN TEMETTÜ GELİRLERİ HESABININ

MUHASEBELEŞTİRİLMESİ 190

117- BAĞLI ORTAKLIKLARDAN TEMETTÜ GELİRLERİ HESABININ

MUHASEBELEŞTİRİLMESİ 191

118- FAİZ GELİRLERİ HESABININ MUHASEBELEŞTİRİLMESİ 192

119- KOMİSYON GELİRLERİ HESABININ MUHASEBELEŞTİRİLMESİ

193

120- KONUSU KALMAYAN KARŞILIKLAR HESABININ

MUHASEBELEŞTİRİLMESİ 194

121- MENKUL KIYMET SATIŞ KARLARI HESABININ

MUHASEBELEŞTİRİLMESİ 196

122- KAMBİYO KARLARI HESABININ MUHASEBELEŞTİRİLMESİ 198

123- REESKONT FAİZ GELİRLERİ HESABININ

MUHASEBELEŞTİRİLMESİ 199

124- KOMİSYON GİDERLERİ HESABININ MUHASEBELEŞTİRİLMESİ

201

125- KARŞILIK GİDERLERİ HESABININ MUHASEBELEŞTİRİLMESİ

202

126- MENKUL KIYMET SATIŞ ZARARLARI HESABININ

MUHASEBELEŞTİRİLMESİ 203

127- KAMBİYO ZARARLARI HESABININ MUHASEBELEŞTİRİLMESİ

204

128- KISA VADELİ BORÇLANMA GİDERLERİ HESABININ

MUHASEBELEŞTİRİLMESİ 205

129- UZUN VADELİ BORÇLANMA GİDERLERİ HESABININ

MUHASEBELEŞTİRİLMESİ 207

130- ÖNCEKİ DÖNEM GELİR VE KARLAR HESABININ

MUHASEBELEŞTİRİLMESİ 209

131- DİĞER OLAĞANDIŞI GELİR VE KARLAR HESABININ

MUHASEBELEŞTİRİLMESİ 210

132- ÇALIŞILMAYAN KISIM GİDER VE ZARARLARI HESABININ

MUHASEBELEŞTİRİLMESİ 217

133- ÖNCEKİ DÖNEM GİDER VE ZARARLARI HESABININ

MUHASEBELEŞTİRİLMESİ 218

134- DİĞER OLAĞANDIŞI GİDER VE ZARARLAR HESABININ

MUHASEBELEŞTİRİLMESİ 219

135- DİREKT İLK MADDE VE MALZEME HESABININ

MUHASEBELEŞTİRİLMESİ 227

136- DİREKT İŞÇİLİK GİDERLERİ HESABININ

MUHASEBELEŞTİRİLMESİ 229

137- GENEL ÜRETİM GİDERLERİ HESABININ

MUHASEBELEŞTİRİLMESİ 231

138- HİZMET ÜRETİM GİDERLERİ HESABININ

MUHASEBELEŞTİRİLMESİ 233

İLERİ

DÜZEY MUHASEBE UYGULAMALARI

139- AKTİFE KAYITLI TAŞINMAZ SATIŞI MUHASEBESİ VE

İSTİSNA UYGULAMASI 237

140- KAZA YAPAN ARAÇLARIN HURDA SATIŞ BEDELLERİ VE

MUHASEBELEŞTİRİLMESİ 238

141- TRAMPA İŞLEMLERİNDE MUHASEBE UYGULAMASI 239

142- TRAMPA İŞLEMLERİNDE İADE UYGULAMASI 241

143- DÖVİZLİ İŞLEMLERİNDE MUHASEBE UYGULAMASI 243

144- TEVKİFATLI FATURALARDA MUHASEBE UYGULAMASI 247

145- TEVKİFATLI İŞLEMLERDE İTHAL EDİLEN ALÜMİNYUM

ÜRÜNLERİN MUHASEBE UYGULAMASI 249

146- TEVKİFATLI FATURANIN YANSITILMASININ MUHASEBE

UYGULAMASI 251

147- TEVKİFATLI İŞÇİLİK FATURALARINDA MUHASEBESİ

UYGULAMASI 252

148- TEVKİFATLI FATURALARDA SATICI LEHİNE OLUŞAN KUR

FARKLARININ MUHASEBELEŞTİRİLMESİ 253

149- TEVKİFATLI FATURALARDA ALICI LEHİNE OLUŞAN KUR

FARKLARININ MUHASEBELEŞTİRİLMESİ 256

150- TEVKİFATLI FATURALARDA FİYAT FARKLARININ

MUHASEBELEŞTİRİLMESİ 257

151- TEVKİFATLI İŞLEMLERDEN KIDEM TAZMİNATLARININ

YANSITILMASININ MUHASEBELEŞTİRİLMESİ 259

152- TEVKİFATLI İŞLEMLERDEN TEMİZLİK HİZMETLERİNİN

MUHASEBELEŞTİRİLMESİ 260

153- YAPIM İŞİYLE BERABER VERİLEN MİMARLIK VE

MÜHENDİSLİK İŞLERİNDE TEVKİFAT VE MUHASEBE UYGULAMASI

261

154- İMALAT İŞLEMLERİ VE SATIŞ MUHASEBESİ UYGULAMASI 262

155- ARIZALI VE HASARLI ÜRÜNLERİN REVİZYON İŞLEMLERİNİN

MUHASEBESİ UYGULAMASI 266

156- ÖZEL TÜKETİM VERGİSİNİN MUHASEBESİ UYGULAMASI 270

157- İHRAÇ KAYDIYLA SATIN ALINAN ARAÇLARDA ÖZEL TÜKETİM

VERGİSİ VE KDV’NİN MUHASEBELEŞTİRİLMESİ 271

158- GERÇEK KİŞİLERDEN ALINAN İKİNCİ EL OTO ALIMLARININ

MUHASEBELEŞTİRİLMESİ 272

159- GERÇEK KİŞİLERDEN ALINAN İKİNCİ EL HURDA OTO

ALIMLARININ MUHASEBELEŞTİRİLMESİ VE STOPAJ 273

160- RENT A CAR ŞİRKETLERİNDEN KİRALANAN ARAÇLARDA

MUHASEBE UYGULAMASI 274

161- RENT A CAR İŞLETMELERİNİN AKTİFLERİNE ALDIKLARI

ARAÇLARDA MUHASEBE UYGULAMASI 275

162- ARSA KARŞILIĞI İNŞAAT İŞLEMLERİNİN

MUHASEBELEŞTİRİLMESİ 276

163- AKTİFE KAYITLI ARSANIN KAT KARŞILIĞI MÜTEAHHİDE

VERİLMESİNİN MUHASEBELEŞTİRİLMESİ 284

164- YILLARA SARİ İNŞAAT İŞLERİNDE DÖNEM İÇİ VE DÖNEM

SONU İŞLEMLERİNİN MUHASEBELEŞTİRİLMESİ 285

165- YILLARA SARİ İNŞAAT İŞLERİNDE DÖNEM İÇİ GELİR

İŞLEMLERİNİN MUHASEBELEŞTİRİLMESİ 288

166- YILLARA SARİ İNŞAAT İŞLERİNDE 295 NOLU HESABIN

MUHASEBELEŞTİRİLMESİ 290

167- YILLARA SARİ İNŞAAT İŞLERİNDE MÜŞTEREK GİDERLERİN

DAĞITILMASININ MUHASEBELEŞTİRİLMESİ 292

168- YILLARA SARİ İNŞAAT İŞLERİNDE YIL İÇİNDE BİRDEN

FAZLA İNŞAAT VE ONARIM İŞİ MÜŞTEREK GİDERLERİNİN

MUHASEBELEŞTİRİLMESİ 293

169- ÖZEL İNŞAAT İŞLEMLERİNİN MUHASEBELEŞTİRİLMESİ 294

170- FASON TEKSTİL İŞLEMLERİNİN MUHASEBELEŞTİRİLMESİ 298

171- ŞİRKETLERE VERİLEN TERZİ HİZMETLERİNİN

MUHASEBELEŞTİRİLMESİ 299

172- DÖVİZLİ VE TEVKİFATLI FATURADA KUR FARKININ

MUHASEBELEŞTİRİLMESİ 300

173- İNDİRİMLİ ORANA TABİ ÜRÜN SATIŞLARININ

MUHASEBELEŞTİRİLMESİ 302

174- DAHİLDE İŞLEME REJİMİNDE MUHASEBE UYGULAMASI 303

175- FASON İMALATIN MUHASEBELEŞTİRİLMESİ 306

176- TEKSTİL İŞLETMELERİNDE NUMUNE MALLAR İMALATI VE

MUHASEBELEŞTİRİLMESİ 310

177- GECİKME CEZALARI VE DAMGA VERGİSİ YANSITMASININ

MUHASEBELEŞTİRİLMESİ 315

178- TRANSİT TİCARET İŞLEMLERİNİN MUHASEBELEŞTİRİLMESİ

317

179- İŞLETMEDEN ÇEKİLİP ORTAKLARA KULLANDIRILAN

ÜRÜNLERİN MUHASEBELEŞTİRİLMESİ 318

180- MÜLKİYETİ MUHAFAZA KAYDIYLA YAPILAN SATIŞLARIN

MUHASEBELEŞTİRİLMESİ 319

181- BEDELSİZ YAPILAN HİZMET SATIŞLARININ

MUHASEBELEŞTİRİLMESİ 320

182- İHRACAT KOMİSYONLARI İŞLEMLERİNİN

MUHASEBELEŞTİRİLMESİ 321

183- İTHALAT KOMİSYONLARI İŞLEMLERİNİN

MUHASEBELEŞTİRİLMESİ 322

184- HİZMET İHRACINDA TURİZM ACENTALARININ HİZMETLERİNİN

MUHASEBELEŞTİRİLMESİ 323

185- HİZMET İHRACINDA İNTERNET ÜZERİNDEN VERİLEN

HİZMETLERİN MUHASEBELEŞTİRİLMESİ 324

186- SERBEST BÖLGELERE VERİLEN MÜŞAVİRLİK HİZMETLERİNİN

MUHASEBELEŞTİRİLMESİ 325

187- KISIM KISIM TESLİM EDİLEN İNŞAAT İŞLERİNİN

MUHASEBELEŞTİRİLMESİ 326

188- KONSİNYE SATIŞ İŞLEMLERİNİN MUHASEBELEŞTİRİLMESİ

327

189- İHRAÇ KAYDIYLA SATIŞLARIN MUHASEBELEŞTİRİLMESİ 329

190- İHRAÇ KAYDIYLA YAPILAN SATIŞLARIN İMALATÇIYA GERİ

İADESİNİN MUHASEBELEŞTİRİLMESİ 332

191- İHRAÇ KAYDIYLA YAPILAN SATIŞLARDA DOĞAN KUR

FARKLARININ MUHASEBELEŞTİRİLMESİ 334

192- İHRAÇ KAYDIYLA YAPILAN SATIŞLARIN YURT DIŞINDAN

GERİ GELMESİNİN MUHASEBELEŞTİRİLMESİ 337

193- İHRACATTA BİNDE 5 GÖTÜRÜ GİDERİNİN

MUHASEBELEŞTİRİLMESİ 339

194- REKLAMASYON / CREDIT NOTE VEYA DEBIT NOTE’LARIN

MUHASEBELEŞTİRİLMESİ 340

195- KARGO YOLUYLA YAPILAN İHRACATIN

MUHASEBELEŞTİRİLMESİ 341

196- VADE FARKI / FİYAT FARKI VE KUR FARKI FATURALARININ

MUHASEBELEŞTİRİLMESİ 342

197- CİRO PRİMİ FATURALARININ MUHASEBELEŞTİRİLMESİ 343

198- BEDELSİZ TİCARİ MAL ŞEKLİNDEKİ CİRO PRİMİ

FATURALARININ MUHASEBELEŞTİRİLMESİ 344

199- YIL SONU DÜZENLENEN CİRO PRİMİ FATURALARININ

MUHASEBELEŞTİRİLMESİ 345

200- VADELİ MEVDUAT GELİRLERİNİN MUHASEBELEŞTİRİLMESİ

346

201- SATILAN MALLARIN YIL İÇİNDE İADE EDİLMESİNİN

MUHASEBELEŞTİRİLMESİ 349

202- SATILAN MALLARIN YIL GEÇTİKTEN SONRA İADE

EDİLMESİNİN MUHASEBELEŞTİRİLMESİ 350

203- KARDEŞ FİRMALARIN BİRBİRLERİNE KULLANDIRDIKLARI

KREDİLERİN MUHASEBELEŞTİRİLMESİ 352

204- HİSSE SENETLERİNDE DEĞERLEME İŞLEMLERİNİN

MUHASEBELEŞTİRİLMESİ 356

205- YURT DIŞI DÖNÜŞÜ GETİRİLEN BELGELERİN

MUHASEBELEŞTİRİLMESİ 359

206- YURT DIŞI FUAR HARCAMALARININ MUHASEBELEŞTİRİLMESİ

360

207- YURT DIŞINDAN ALINAN BİLGİSAYAR PROGRAMLARININ

MUHASEBELEŞTİRİLMESİ 361

208- GOOGLE, FACEBOOK/TWİTTER VE BENZERİ FİRMALARDAN

ALINAN HİZMETLERİN MUHASEBELEŞTİRİLMESİ 362

209- YURT DIŞINDAN ALINAN DANIŞMANLIK HİZMETLERİNİN

MUHASEBELEŞTİRİLMESİ 363

210- İNTERNET ÜZERİNDEN YURT DIŞINDAN ALINAN EĞİTİM

HİZMETLERİNİN MUHASEBELEŞTİRİLMESİ 364

211- GİDER PUSULASI İLE YAPILAN ÖDEMELERDE STOPAJ

HALİNDE NETTEN BRÜTE MUHASEBELEŞTİRME 365

212- KİRALANAN YERE YAPILAN DEKORASYON HARCAMALARININ

MUHASEBELEŞTİRİLMESİ 367

213- YURT DIŞINDAN ALINAN SİNEMA FİLMLERİNİN

GÖSTERİMİNİN MUHASEBELEŞTİRİLMESİ 369

214- YURT DIŞINDAN REKLAM ÇEKİMİ İÇİN TÜRKİYEYE GELEN

OYUNCULARA YAPILAN ÖDEMENİN MUHASEBELEŞTİRİLMESİ 371

215- HİZMET ÜRETİM SEKTÖRÜNDE VERİLEN AVANSLARIN

MUHASEBELEŞTİRİLMESİ 374

216- TELİF HAKLARININ MUHASEBELEŞTİRİLMESİ 375

217- ESER NİTELİĞİNDEKİ ÜRÜNLERİN MUHASEBELEŞTİRİLMESİ

377

218- YAYIN HAKLARININ MUHASEBELEŞTİRİLMESİ 378

219- SUNUCU / SPİKERLERE YAPILAN ÖDEMELERİN

MUHASEBELEŞTİRİLMESİ 380

220- GELİR PAYLAŞIM BEDELLERİNİN MUHASEBELEŞTİRİLMESİ

381

221- REKLAMLARA İLİŞKİN YAYIN VE GÖSTERİM HAKLARININ

MUHASEBELEŞTİRİLMESİ 382

222- YURT DIŞINDAN GELEN MONTAJ EKİPLERİNE YAPILAN

ÖDEMENİN MUHASEBELEŞTİRİLMESİ 383

223- ŞÜPHELİ TİCARİ ALACAKLARIN MUHASEBELEŞTİRİLMESİ 384

224- DÖVİZLİ ŞÜPHELİ TİCARİ ALACAKLARIN

MUHASEBELEŞTİRİLMESİ VE DEĞERLEMESİ 385

225- ŞÜPHELİ TİCARİ ALACAKTAN VAZGEÇİLMESİ HALİNİN

MUHASEBELEŞTİRİLMESİ 387

226- STOK DEĞERLEME FARKLARININ MUHASEBELEŞTİRİLMESİ 388

227- İTHALAT İŞLEMLERİNİN MUHASEBELEŞTİRİLMESİ 389

228- MAHRECE İADENİN MUHASEBELEŞTİRİLMESİ 393

229- VERGİ İNCELEME RAPORLARINDA KAYIT DIŞI HASILATIN

MUHASEBELEŞTİRİLMESİ 395

230- VERGİ İNCELEME RAPORUNDA GEÇMİŞ YILLAR ZARARININ

AZALTILMASININ MUHASEBELEŞTİRİLMESİ 396

231- VERGİ İNCELEME RAPORUNDA KANUNEN KABUL EDİLMEYEN

GİDERLERİN FAZLA OLMASININ MUHASEBELEŞTİRİLMESİ 398

232- VERGİ İNCELEME RAPORUNDA FAZLADAN AMORTİSMAN

AYRILMASININ MUHASEBELEŞTİRİLMESİ 399

233- VERGİ İNCELEME RAPORUNDA KAYDI ENVANTER FARKININ

MUHASEBELEŞTİRİLMESİ 400

234- VERGİ İNCELEME RAPORUNDA MALİYETLERİN HATALI

TESPİTİNİN MUHASEBELEŞTİRİLMESİ 401

235- KİRA ÖDEMELERİNİN TAHAKKUK VE MUHASEBELEŞTİRİLMESİ

402

236- KİRAYA VERİLMEK AMACIYLA ALINAN BİNEK ARACIN

MUHASEBELEŞTİRİLMESİ 403

237- ŞİRKET YÖNETİMİNE KİRA ŞEKLİNDE TAHSİS EDİLEN

DAİRELERİN MUHASEBELEŞTİRİLMESİ 405

238- ŞİRKET PERSONELİNDEN KİRALANAN TAŞITLARIN

MUHASEBELEŞTİRİLMESİ 406

239- ÇALINAN MALLARIN MUHASEBELEŞTİRİLMESİ 407

240- BOZULAN VEYA TAHRİP OLAN ÜRÜNLERİN

MUHASEBELEŞTİRİLMESİ 408

241- SEL FELAKETLERİNDE ZAYİ OLAN ÜRÜNLERİN

MUHASEBELEŞTİRİLMESİ 409

242- MİADI DOLAN İLAÇLARIN MUHASEBELEŞTİRİLMESİ 410

243- KIDEM TAZMİNATLARININ MUHASEBELEŞTİRİLMESİ 411

244- BAĞIŞ VE YARDIMLARIN MUHASEBELEŞTİRİLMESİ 413

245- ŞİRKET AKTİFİNE KAYITLI MALLARIN BAĞIŞLANMASININ

MUHASEBELEŞTİRİLMESİ 415

246- BAĞIŞ AMAÇLI YAPILAN YURT VE BİNALARIN

MUHASEBELEŞTİRİLMESİ 416

247- EĞİTİME YÜZDE YÜZ DESTEK KAPSAMINDA YAPILAN

İŞLEMLERİN MUHASEBELEŞTİRİLMESİ 417

248- BAĞIŞ AMAÇLI ALINAN TEÇHİZATLARIN

MUHASEBELEŞTİRİLMESİ 418

249- AYNİ OLARAK YAPILAN BAĞIŞLARIN MUHASEBELEŞTİRİLMESİ

419

250- VERGİDEN MUAF OLMAYAN DERNEK VEYA VAKIFLARA YAPILAN

BAĞIŞLARIN MUHASEBELEŞTİRİLMESİ 421

251- ORGANİZE SANAYİ BÖLGELERİNİN OKUL BAĞIŞLARIN

MUHASEBELEŞTİRİLMESİ 422

252- SERMAYE AZALTILMASININ VE ARTIRILMASININ

MUHASEBELEŞTİRİLMESİ 423

253- ÖZ SERMAYE ÜZERİNDEN ORTAĞA ÖDENEN FAİZLERİN

MUHASEBELEŞTİRİLMESİ 425

254- ANONİM ŞİRKETLERDE TEDRİCİ KURULUŞ VE

MUHASEBELEŞTİRİLMESİ 425

255- KISMİ BÖLÜNME İŞLEMLERİNİN MUHASEBELEŞTİRİLMESİ 428

256- ALIŞVERİŞ KUPONLARI VE HEDİYE ÇEKLERİNİN

MUHASEBELEŞTİRİLMESİ 429

257- ALIŞVERİŞ ÇEKLERİNİN TESLİMİNDE FATURANIN KUPON

TESLİMİNDE DÜZENLENMESİ HALİNİN MUHASEBELEŞTİRİLMESİ 430

258- HEDİYE ÇEKLERİNİN MUHASEBELEŞTİRİLMESİ 431

259- GEÇİCİ VERGİ DÖNEMLERİNDE SATILAN MAMUL MALİYETİNİN

HESAPLANMASI VE MUHASEBELEŞTİRİLMESİ 432

260- GEÇİCİ VERGİDE BELLİ BAŞLI ÖZELLİKLİ DURUMLARIN

MUHASEBELEŞTİRİLMESİ 434

261- TİCARİ KARIN MALİ ZARARA DÖNMESİ DURUMUNUN

MUHASEBELEŞTİRİLMESİ 439

262- BONUS PUANLARIN MUHASEBELEŞTİRİLMESİ 441

263- İFLAS EDEN ŞİRKETTEN OLAN ALACAKLARIN

MUHASEBELEŞTİRİLMESİ 443

264- GARANTİ GİDERLERİNİN MUHASEBELEŞTİRİLMESİ 445

265- İHRAÇ KAYDIYLA SATILAN ARAÇLARDA ÖTV VE KDV’NİN

MUHASEBELEŞTİRİLMESİ 450

266- TELEVİZYONDA YAYINLANAN REKLAMLARA AİT AMORTİSMANIN

MUHASEBELEŞTİRİLMESİ 453

267- PERT OLAN ARAÇLARIN MUHASEBELEŞTİRİLMESİ VE KDV 456

268- ELEKTRİK ÜRETİM TESİSLERİ İÇİN RÜZGAR TRİBÜNÜ

ALINMASI VE AMORTİSMANIN MUHASEBELEŞTİRİLMESİ 457

269- HATIR ÇEKLERİNİN MUHASEBELEŞTİRİLMESİ 460

270- HATIR SENETLERİNİN MUHASEBELEŞTİRİLMESİ 462

271- UÇAK BİLETLERİNİN MUHASEBELEŞTİRİLMESİ 464

272- AVANS KAR PAYI DAĞITIMININ MUHASEBELEŞTİRİLMESİ 467

273- YURT DIŞI VERİLEN SİPARİŞ AVANSLARININ

MUHASEBELEŞTİRİLMESİ 471

274- AKREDİTİFLİ İTHALAT İŞLEMLERİNİN

MUHASEBELEŞTİRİLMESİ 475

275- TEŞVİKLİ YATIRIM MALLARINDA İTHALAT İŞLEMLERİNİN

MUHASEBELEŞTİRİLMESİ 478

276- DURAN VARLIK İTHALAT İŞLEMLERİNİN

MUHASEBELEŞTİRİLMESİ 481

277- İHRACAT İŞLEMLERİNİN MUHASEBELEŞTİRİLMESİ 483

278- MAL MUKABİLİ İHRACAT İŞLEMLERİNİN

MUHASEBELEŞTİRİLMESİ 485

279- AKREDİTİFLİ İHRACAT İŞLEMLERİNİN

MUHASEBELEŞTİRİLMESİ 486

280- KABUL KREDİ ŞEKLİNDEKİ İHRACAT İŞLEMLERİNİN

MUHASEBELEŞTİRİLMESİ 488

281- AKTİFE KAYITLI BİNANIN YIKILARAK YENİSİNİN

YAPILMASININ MUHASEBELEŞTİRİLMESİ 491

282- AKTİFE KAYITLI BİNANIN VE ARSANIN YIKILARAK BİR

BAŞKA ŞİRKETE SATILMASININ MUHASEBELEŞTİRİLMESİ 494

283- KOLLEKTİF ŞİRKETLERDE SERMAYE OLARAK PARA

KONULMASINDA KURULUŞ İŞLEMLERİNİN MUHASEBELEŞTİRİLMESİ

497

284- KOLLEKTİF ŞİRKETLERDE SERMAYE OLARAK PARADAN BAŞKA

VARLIKLARIN KONULMASINDA KURULUŞ İŞLEMLERİNİN

MUHASEBELEŞTİRİLMESİ 499

285- KOLLEKTİF ŞİRKETLERDE ZARAR DAĞITIMI İŞLEMLERİNİN

MUHASEBELEŞTİRİLMESİ 501

286- KOMANDİT ŞİRKETLERDE KURULUŞ İŞLEMLERİNİN

MUHASEBELEŞTİRİLMESİ 502

287- TASFİYE İŞLEMLERİNİN MUHASEBELEŞTİRİLMESİ (ŞAHIS

İŞLETMELERİNDE ) 504

288- TASFİYE İŞLEMLERİNİN MUHASEBELEŞTİRİLMESİ (SERMAYE

İŞLETMELERİNDE ) 514

289- TESİSE KATILMA PAYLARININ MUHASEBELEŞTİRİLMESİ 525

290- DİREKT İŞÇİLİK SÜRE (ZAMAN) FARKLARININ

MUHASEBELEŞTİRİLMESİ 526

291- ÇALIŞILMAYAN İŞÇİLİK GİDERLERİNİN

MUHASEBELEŞTİRİLMESİ 531

292- FAZLA ÇALIŞMA ÜCRETLERİNİN MUHASEBELEŞTİRİLMESİ 533

293- MALZEME VE İŞÇİLİK HARİCİ ÜRETİM GİDERLERİNİN

MUHASEBELEŞTİRİLMESİ 534

294- ÜRETİM İŞLETMELERİNDE DÖNEM SONU İŞLEMLERİNİN

MUHASEBELEŞTİRİLMESİ 537

295- ÜRETİM İŞLETMELERİNDE 7/B SEÇENEĞİNDE İŞÇİLİK

ÜCRETLERİNİN MUHASEBELEŞTİRİLMESİ 541

296- MALZEME VE İŞÇİLİK HARİCİ ÜRETİM GİDERLERİNİN

MUHASEBELEŞTİRİLMESİ 7/B SEÇENEĞİ 545

297- ÜRETİM İŞLETMELERİNDE DÖNEM SONU İŞLEMLERİNİN

MUHASEBELEŞTİRİLMESİ 7/B SEÇENEĞİ 547

298- HİZMET İŞLETMELERİNDE MALİYET HESAPLARININ

MUHASEBELEŞTİRİLMESİ 551

299- HİZMET İŞLETMELERİNDE DÖNEM SONU İŞLEMLERİNİN

MUHASEBELEŞTİRİLMESİ 554

300- İNŞAAT FİRMALARININ STOK İŞLEMLERİNİN

MUHASEBELEŞTİRİLMESİ 557

301- İNŞAAT FİRMALARININ ŞANTİYELERLE YAPMIŞ OLDUKLARI

İŞLEMLERİN MUHASEBELEŞTİRİLMESİ 558

302- İNŞAAT FİRMALARININ VERDİKLERİ TEMİNATLARIN

MUHASEBELEŞTİRİLMESİ 560

303- TAAHHÜT İŞLERİNDE DİREKT MADDE GİDERLERİNİN

MUHASEBELEŞTİRİLMESİ 561

304- TAAHHÜT İŞLERİNDE DİREKT İŞÇİLİK GİDERLERİNİN

MUHASEBELEŞTİRİLMESİ 562

305- TAAHHÜT İŞLERİNDE DİREKT GİDERLERİN

MUHASEBELEŞTİRİLMESİ 563

306- TAAHHÜT İŞLERİNDE DOLAYLI GİDERLERİN

MUHASEBELEŞTİRİLMESİ 564

307- ÖZEL İNŞAAT İŞLERİNDE MALİYET VE KARIN TESPİTİNİN

MUHASEBELEŞTİRİLMESİ 566

308- TAAHHÜT İŞLERİNDE MALİYET VE KARIN TESPİTİNİN

MUHASEBELEŞTİRİLMESİ 574

309- FESH EDİLEN SÖZLEŞMELERDE İADE EDİLMEYEN AVANSLARIN

MUHASEBELEŞTİRİLMESİ 578

310- BENZİN İSTASYONLARINDA AKARYAKIT TESLİMLERİNİN

MUHASEBELEŞTİRİLMESİ 580

311- TANITIM FAALİYETLERİNİN MUHASEBELEŞTİRİLMESİ 587

312- ERZAK YARDIMLARININ MUHASEBELEŞTİRİLMESİ 588

313- ATİKLERİN SATILMASINDA GEÇMİŞ DÖNEM AYRILMAYAN

AMORTİSMANL36N OLMASI DURUMUNDA MUHASEBE UYGULAMASI 590

314- ECZANE MUHASEBE UYGULAMASI 592

KAYNAKÇA 598

TOPLAM 601 SAYFA

|