| |

2026 YILI GÜNCEL YENİ BASKI

Sınırlı sayıda basılan MuhasebeTR Yayınlarını sadece

sitemizden temin edebilirsiniz.

SAYFA SAYISI: 1.526

SON

GÜNCELLEMELER DAHİL:

MEVZUAT - UYGULAMA - ÖRNEKLER

BAĞIMSIZ DENETÇİNİN EL KİTABI ÇIKTI!

ÖNSÖZ

İnsan, yaşamı boyunca farklı alanlarda pek çok başarı

elde edebilir. Ancak, geçmişte kazanılan başarılarla

yetinmek ve sürekli onlarla övünmek, geleceğe katkıyı

sınırlamak demektir. Başarı kalıcı olmak isteniyorsa,

sürekli çalışmak, öğrenmek, yenilenmek ve yeni hedefler

belirlemek gerekir. Gerçek büyüklük, başarıya ulaştıktan

sonra da durmaksızın ilerlemeyi ilke edinmekte yatar.

Bağımsız denetim mesleği, bu anlayışın en somut

örneklerinden biridir. Çünkü denetim, durağan bir

faaliyet değil; ekonomik gelişmeler, küresel piyasalar,

uluslararası standartlar ve toplumsal beklentiler

doğrultusunda sürekli yenilenmesi gereken bir süreçtir.

Denetim faaliyetleri yalnızca geçmiş finansal tabloların

doğruluğunu kontrol etmekten ibaret değildir; aynı

zamanda geleceğe güvenle bakabilmek için işletmelerin,

yatırımcıların ve toplumun ihtiyaç duyduğu şeffaflığı ve

güveni sağlamaktır.

Türkiye’de bağımsız denetim mesleği son yıllarda önemli

bir gelişim göstermiştir. Türk Ticaret Kanunu ile

getirilen düzenlemeler, Kamu Gözetimi, Muhasebe ve

Denetim Standartları Kurumu’nun (KGK) kurulması,

uluslararası standartlarla uyumlu Türkiye Denetim

Standartlarının yürürlüğe girmesi ve denetim

kuruluşlarının yetkilendirilmesi bu gelişimin temel

taşlarıdır. Günümüzde bağımsız denetim yalnızca büyük

ölçekli işletmeler için değil, KOBİ’ler için de giderek

daha önemli hâle gelmektedir. Ayrıca sürdürülebilirlik

raporlaması, etik denetimler ve bilgi güvenliği

denetimleri gibi yeni alanlar, mesleğin geleceğini

şekillendirmektedir.

Bağımsız denetim, Türkiye Muhasebe Standartları (TMS) ve

Türkiye Finansal Raporlama Standartlarına (TFRS) göre

hazırlanmış finansal tabloların (KAYİK dışı işletmeler

için Büyük ve Orta Boy İşletmeler İçin Finansal

Raporlama Standardına-BOBİ FRS göre) incelenmesini ve

doğrulanmasını esas alır. Bu nedenle denetçilerin,

yalnızca finansal raporlama standartlarını değil, aynı

zamanda denetim standartlarını da çok iyi bilmeleri ve

uygulamaları gerekir. Bununla birlikte, dijital

teknolojilerin iş hayatının merkezine yerleştiği

günümüzde denetçilerin teknolojiyi etkin biçimde

kullanmaları da mesleğin vazgeçilmez bir gerekliliği

hâline gelmiştir. Büyük veri analizinden yapay zekâ

destekli denetim araçlarına kadar uzanan dijital

imkânlar, denetim süreçlerini hem daha verimli hem de

daha güvenilir kılmaktadır. Bu dönüşüm, meslek

mensuplarının teknolojiye hâkimiyetini ve yeniliklere

açık olmasını şart koşmaktadır.

Bu noktada yalnızca genç meslek mensuplarına değil,

mevcut denetçilere de büyük sorumluluk düşmektedir.

Meslek, değişen mevzuat, yeni teknolojiler ve

uluslararası uygulamalar karşısında durağan kalamaz. Bu

nedenle, deneyimli denetçilerin de kendilerini sürekli

geliştirmeleri, güncel düzenlemeleri yakından takip

etmeleri ve sürekli eğitime katılmaları artık bir

zorunluluktur. KGK tarafından öngörülen sürekli eğitim

programları yalnızca bir yükümlülük değil, aynı zamanda

mesleğin kalitesini ve güvenilirliğini artıran bir

fırsat olarak görülmelidir. Çünkü bağımsız denetimin

güvenilirliği, meslek mensuplarının bilgi ve

becerilerini sürekli güncel tutmalarına bağlıdır.

Unutulmamalıdır ki denetim mesleği, bireysel

başarılardan çok, toplumsal güvenin ve ekonomik

istikrarın korunmasına hizmet eden bir uğraştır. Bu

nedenle hem gençler hem de tecrübeli denetçiler, etik

değerlere bağlılıklarını koruyarak sürekli çalışmalı,

öğrenmeli ve kendilerini yenilemelidir. Ancak bu şekilde

başarı kalıcı hâle gelir ve meslek, toplum nezdinde

güven unsuru olmaya devam eder.

Sonuç olarak; başarı, bir varış noktası değil,

kesintisiz bir yolculuktur. Bu yolculukta rehberimiz,

dürüstlük, tarafsızlık, şeffaflık, kalite ve sürekli

gelişim olmalıdır. Kalıcı değerler, yalnızca bilgiyle

değil; aynı zamanda etikle, azimle ve dijital çağın

gereklerine uyum sağlayarak inşa edilir.

Bu kitabın önceki baskısında bağımsız denetim sürecinin

tüm adımları 17 bölümde detaylı bir şekilde ele

alınmıştı. Zaman içerisinde mevzuatta meydana gelen

değişmelere bağlı olarak kitabın güncellenmesi ihtiyacı

doğmuştur. Öncelikle kitabın 12. Bölümünde anlatılan

Kalite Kontrol, Kalite Yönetimi bağlamında yeniden

yazılmıştır. Sürdürülebilirlik raporlaması ve

sürdürülebilirlik denetiminin yeni bir alan olarak

gelişmesi nedeniyle daha önceki baskılarda yer almayan

sürdürülebilirlik konusunda kitaba yeni bir bölüm

eklenmiştir. Kitabın yazımında KGK tarafından yapılan

düzenlemeler, standartlar ve mevzuatlar bir bütün olarak

temel alınmıştır.

İFAC ve Ülkemiz Bağımsız Denetim mevzuatında 2022 ve

sonrasında yapılan değişikliklerin uygulaması kapsamda

hep birlikte emek verdiğimiz bu kitabın denetim

raporlarına imza atan ve denetim raporlaması çalışmasına

katılan ve gelecekte emek verecek tüm meslektaşlarımıza

faydalı olmasını Türk gençleri ve kendisini genç

hissedenlere rehberlik yapmasını diliyoruz.

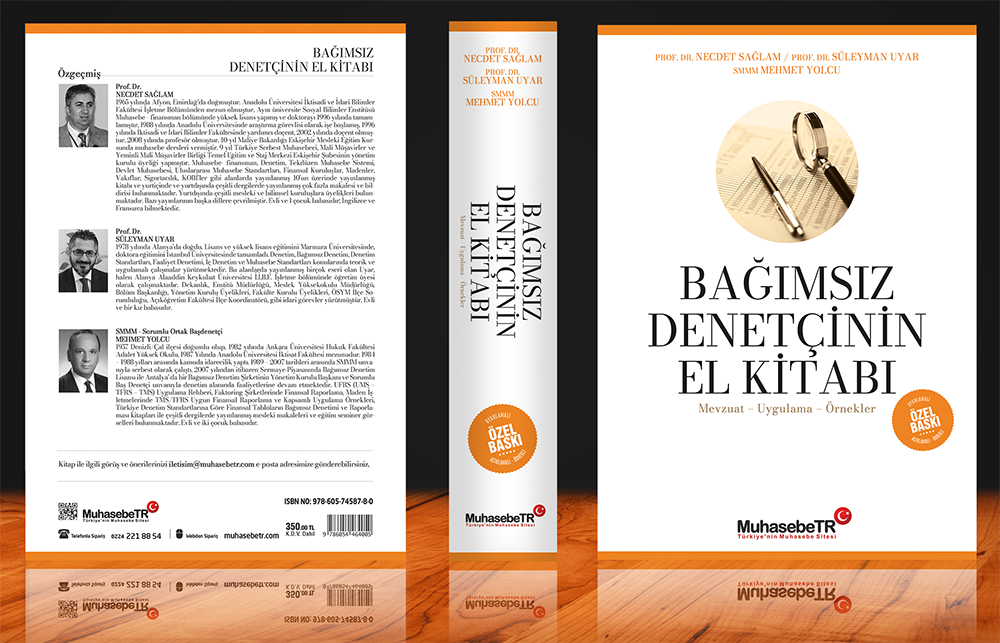

Prof. Dr. Necdet SAĞLAM

Prof. Dr. Süleyman UYAR

SMMM, Bağımsız Denetçi Mehmet YOLCU

SİTEMİZE ÖZEL KISA BİR SÜRE İÇİN

Kitabın Kargo Dahil İndirimli Satış Fiyatı:

2.899 TL

ÜCRETSİZ KARGO

Ödemenizi

KREDİ KARTINA

3 AY TAKSİTLE

yapabilirsiniz.

2.899

TL |

Ödemenizi

KARGO TESLİMİNDE

NAKİT

olarak yapabilirsiniz.

2.999

TL |

Ödemenizi

KARGO TESLİMİNDE

KREDİ KARTI

ile yapabilirsiniz.

2.999

TL |

Ödemenizi

HAVALE /

EFT

yapabilirsiniz.

2.899

TL |

|

|

|

|

1. BÖLÜM: DENETİM KAVRAMI VE DENETİM TÜRLERİ

1.1. DENETİM VE DENETİM BENZERİ KAVRAMLAR 16

1.1.1. Denetimin Tanımı 16

1.1.2. Denetim Benzeri Kavramlar 18

1.2. DENETİMİN TARİHSEL GELİŞİM SÜRECİ 21

1.2.1. Denetimin Tarihçesi 21

1.2.2. Avrupa Birliği’nde Denetimin Gelişimi 25

1.2.3. Türkiye’de Denetimin Tarihsel Gelişimi 27

1.3. DENETİM TÜRLERİ VE HİZMETLER 40

1.3.1. Konu ve Amacına Göre Denetim Türleri ve

Hizmetleri 40

1.3.1.1. Bağımsız Denetim 40

1.3.1.2. Özel Amaçlı Denetim 45

1.3.1.3. Güvence Denetimleri 46

1.3.1.4. İlgili Hizmetler 47

1.3.1.5. Uygunluk Denetimi 48

1.3.1.6. Faaliyet Denetimi 49

1.3.2. Denetçinin Statüsüne Göre Denetim Türleri 49

1.3.2.1. Bağımsız Denetim 50

1.3.2.2. İç Denetim 50

1.3.2.3. Kamu Denetimi 51

1.4. BAĞIMSIZ DENETİMİ GEREKLİ KILAN NEDENLER VE

BAĞIMSIZ DENETİMİN YARARLARI 52

1.4.1. Bağımsız Denetimi Gerekli Kılan Nedenler 52

1.4.2. Bağımsız Denetimin Yararları 55

1.4.2.1. İşletmeye Sağladığı Yararlar 55

1.4.2.2. Kamuya Sağladığı Yararlar 56

1.4.2.3. Devlete Sağladığı Yararlar 57

2. BÖLÜM: TÜRKİYE'DE BAĞIMSIZ DENETİM

2.1. BAĞIMSIZ DENETİME İLİŞKİN YASAL DÜZENLEMELER 60

2.1.1. KGK ve KGK Tarafından Yapılan Düzenlemeler 60

2.1.1.1. KGK’nın Teşkilat Yapısı ve Görevleri 60

2.1.1.2. Bağımsız Denetçiler ve Bağımsız Denetim Mesleği

61

2.1.2. Türk Ticaret Kanunu Tarafından Yapılan

Düzenlemeler 63

2.1.3. SPK Tarafından Yapılan Düzenlemeler 64

2.2. BAĞIMSIZ DENETİMDE YETKİLENDİRME 66

2.2.1. Bağımsız Denetçilerin Yetkilendirilmesi 66

2.2.2. Bağımsız Denetim Kuruluşlarının Yetkilendirilmesi

71

2.2.3. Bağımsız Denetim Resmi Siciline Kayıt ve İlan 79

2.3. BAĞIMSIZ DENETİM KURULUŞLARININ VE DENETÇİLERİN

YÜKÜMLÜLÜKLERİ 80

2.3.1. Bağımsız Denetçinin Sorumlulukları 80

2.3.2. Mesleki Etik İlkelere Uyma 82

2.3.3. Bağımsızlık ve Bağımsızlığın Korunması 83

2.3.4. Reklam Yasağı 84

2.3.5. Haksız Rekabette Bulunmama 85

2.3.6. Sürekli Eğitim 85

2.3.7. Denetçi Raporu Düzenleme ve Görüş Bildirme

Yükümlülüğü 87

2.3.8. Denetimde Kalite ve Güvenilirliğin Sağlanması 90

2.3.9. Kalite Yönetim Sistemi Oluşturma ve Mesleki

Sorumluluk Sigortası Yaptırma 91

2.3.10. Bildirimler 92

2.3.11. Saklama ve İbraz Yükümlülüğü 96

2.3.12. Şeffaflık Raporunun Hazırlanması ve Bildirimi 96

2.3.13. TTK’ndan Kaynaklanan Yükümlülükler ve Mücbir

Sebepler 99

2.4. BAĞIMSIZ DENETİM KURULUŞLARI VE DENETÇİLERİN

DENETİMİ VE İDARİ YAPTIRIMLAR 100

2.4.1. KGK Tarafından Yapılan İnceleme ve Denetimler 100

2.4.1.1. İdari Yaptırımlar ve Türleri 101

2.4.1.2. İdari Yaptırımlarla İlgili Diğer Hükümler 107

2.5. BAĞIMSIZ DENETİME TABİ İŞLETMELER 108

2.5.1. Bağımsız Denetime Tabi Olma 109

2.5.1.1. Herhangi Bir Ölçüte Bağlı Olmaksızın Denetime

Tabi Olan Şirketler 109

2.5.1.2. Aşağıdaki Ölçütlerden En Az İkisini Sağlayan

Şirketler 111

2.5.1.3. Sermaye Piyasası Araçları Bir Borsada Veya

Teşkilatlanmış Diğer Piyasalarda İşlem Görmeyen

Şirketler 112

2.5.1.4. Genel Denetim Kriterleri 112

2.5.1.5. Denetime Tabi Olma Durumu Ölçütleri Tablsu 114

2.5.1.6. Eşik Değer Hesaplamasına İlişkin Genel Esaslar

114

2.5.1.7. Denetime Tabi Olunup Olunmadığının

Belirlenmesinde Esas Alınacak Husular 115

2.5.1.8. Denetime Tabi Olacak Şirketler Açısından

Çalışan Sayısının Hesabı 118

2.5.1.10. Denetim Denetimden Çıkma 119

2.5.1.11. Denetim Kapsamı Dışında Bırakılan Şirketler

120

2.5.2. Denetime Tabi Şirketler Finansal Raporlama

Çerçevesi 120

2.5.2.1. Türkiye Muhasebe Standartları- Türkiye Finansal

Raporlama Standartları (TMS/TFRS) 121

2.5.2.2. Büyük ve Orta Boy İşletmeler İçin Finansal

Raporlama Standardı (BOBİ FRS) 123

2.5.2.3. Küçük ve Mikro İşletmeler için Finansal

Raporlama Standardı (KÜMİ FRS) 124

2.6. TÜRKİYE DENETİM STANDARTLARI 124

3. BÖLÜM: DENETİMDE ETİK

3.1. DENETİMDE ETİK KAVRAMI VE İLGİLİ STANDARTLAR 131

3.2. İLGİLİ STANDARTLARIN ÖZETİ 134

3.2.1. ETİK KURALLARA UYUM (BÖLÜM 100) 134

3.2.2. BAĞIMSIZ DENETÇİLER 140

3.2.3. BAĞIMSIZ DENETİMDE BAĞIMSIZLIK STANDARTLARI 190

3.2.4. DENETİM MÜŞTERİLERİNE GÜVENCE DIŞI HİZMETLERİN

SUNULMASI (BÖLÜM 601) 233

3.2.5. ÖZEL AMAÇLI FİNANSAL TABLOLARA İLİŞKİN KULLANIM

VE DAĞITIM KONUSUNDA SINIRLAMA İÇEREN RAPORLAR (BAĞIMSIZ

DENETİM VE SINIRLI BAĞIMSIZ DENETİM) (BÖLÜM 800) 263

3.2.6. GÜVENCE DENETİMLERİNDE BAĞIMSIZLIK 265

4. BÖLÜM: BAĞIMSIZ DENETİM SÜRECİ: MÜŞTERİNİN SEÇİMİ VE

İŞİN KABUL EDİLMESİ

4.1. MÜŞTERİNİN SEÇİMİ VE İŞİN KABUL EDİLMESİ 281

4.1.1. Müşterinin Teklif Talebi 284

4.1.2. Müşteri Kabulü 287

4.1.3. Denetimin Ön Şartları 292

4.1.4. Bağımsız Denetim Sözleşmesi 294

5. BÖLÜM: BAĞIMSIZ DENETİM SÜRECİ: DENETİMİN PLANLANMASI

5.1. DENETİMİN PLANLANMASI 309

5.1.1. Müşteri Hakkında Bilgi Toplanması 312

5.1.2. Denetim Çalışmalarını Bölümleme 322

5.1.3. Genel Bağımsız Denetim Stratejisi 330

5.1.4. Bağımsız Denetim Çalışmasının Kapsamı 334

5.1.5. Dışarıdan Hizmet Alımlarına İlişkin Dış Denetçi

Çalışmalarının Kullanılması 335

5.1.6. İşletmenin Uzman Çalışmasından Faydalanması 339

5.1.7. Denetim Programı Taslağının Yazılması 341

5.1.8. Denetim Süresini ve Zamanını Belirleme 345

5.1.9. Denetim Ekibinin Görevlendirilmesi ve Gözetimi

346

5.1.10. Sözleşmelerde Denetim Ekiplerini Oluştururken

Dikkat Edilmesi Gereken Hususlar 354

6. BÖLÜM: BAĞIMSIZ DENETİM SÜRECİ: DENETİMİN YÜRÜTÜLMESİ

(KONTROL TESTLERİ)

6.1. DENETİMİN YÜRÜTÜLMESİ SÜRECİNDE KONTOL TESTLERİ 357

6.2. İÇ KONTROL SİSTEMİ VE UNSURLARI 358

6.2.1. Kontrol Ortamı 359

6.2.2. Risk Değerlendirme 362

6.2.3. Kontrol Faaliyetleri 369

6.2.4. Bilgi ve İletişim 372

6.2.5. Gözlem 374

6.3. KONTROL FAALİYETLERİNİN GÖZETİMİ VE KONTROL

TESTLERİ 375

6.3.1. Kontrol Testlerinin Niteliği 377

6.3.2. Kontrol Testlerinin Kapsamı 378

6.3.3. Kontrol Testlerinin Zamanlaması 379

6.4. İÇ KONTROL SİSTEMİNİ DEĞERLENDİRME 379

6.4.1. İç Kontrol Sisteminin İncelenmesi 381

6.4.2. İç Kontrol Eksikliklerinin Üst Yönetimden Sorumlu

Olanlara ve Yönetime Bildirilmesi 382

6.4.3. İç Kontrol Sistemini Belgelendirme (Çalışma

Kâğıtları) 383

6.4.4. İşletmenin İç Kontrol Sistemini Tanıma Yöntemleri

383

7. BÖLÜM: BAĞIMSIZ DENETİMDE ÖNEMLİLİK VE RİSK

7.1. BAĞIMSIZ DENETİMDE ÖNEMLİLİK 387

7.1.1. Önemlilik Kavramı 387

7.1.2. Önemliliğin Hesaplanması 389

7.1.3. Belirli İşlem Sınıfları, Hesap Bakiyeleri veya

Açıklamalar İçin Önemlilik Düzeyi 393

7.1.4. Önemliliğin Denetimin Değişik Aşamalarında

Kullanılması 395

7.1.5. Yanlışlıkların Etkilerinin Değerlendirilmesi 398

7.2. BAĞIMSIZ DENETİMDE RİSK 408

7.2.1. Denetim Riski Unsurları 409

7.2.2. Bağımsız Denetimde Özel Dikkat Gerektiren Önemli

Riskler 411

7.2.3. Risk Değerlendirmesinin Gözden Geçirilmesi ve

Belgelendirme 413

7.2.4. Önemlilik İle Denetim Riski Arasındaki İlişki 414

7.2.5. Finansal Tablolardaki Önemli Yanlışlık Risklerine

Karşı Uygulanacak Risk Değerlendirme Teknikleri 416

8. BÖLÜM: BAĞIMSIZ DENETİMDE FİNANSAL TABLOLARIN ANALİZİ

(ANALİTİK İNCELEME)

8.1. FİNANSAL ANALİZ TÜRLERİ 421

8.2. FİNANSAL TABLOLARIN ANALİZİNDE KULLANILAN TEKNİKLER

423

8.2.1. Karşılaştırmalı Tablolar Analizi (Yatay Analiz)

424

8.2.2. Yüzde Yöntemi İle Analiz (Dikey Analiz) 431

8.2.3. Eğilim Yüzdeleri Yöntemi İle Analiz (Trend

Analizi) 436

8.2.4. Oranlar Yöntemi İle Analiz (Rasyo Analizi) 438

8.2.4.1. Likidite Durumunun Analizinde Kullanılan

Oranlar 440

8.2.4.2. Finansal (Finansal) Yapı Oranları 442

8.2.4.3. Faaliyet (Varlık Kullanım) Oranları 446

8.2.4.4. Karlılık Oranları 451

8.2.4.5. Ortaklara Kar Payı Belirlenmesinde Kullanılan

Oranlar 455

8.2.4.6. Finansal Yükümlülüklerin Karşılanmasında

Yeterli Gelirin Elde Edilip Edilmediğinin

Belirlenmesinde Kullanılan Oranlar 457

8.2.4.7. Kar ile İşgücünün Verimliliği Arasındaki

İlişkiyi Belirleyen Oranlar 460

9. BÖLÜM: DENETİMDE KANIT TOPLAMA

9.1. DENETİM HEDEFLERİNİN BELİRLEMESİ VE DENETİM

AMAÇLARI 465

9.1.1. Yönetim İddiaları (Finansal Tablo İddiaları) 469

9.1.1.1. Gerçeklik (Var Olma) 471

9.1.1.2. Tamlık (Bütünlük) 472

9.1.1.3. Sahiplik 473

9.1.1.4. Değerleme ve Gidere Dönüştürme (Dağıtım) 474

9.1.1.5. Sınıflandırma 475

9.1.1.6. Dönemsellik 476

9.1.1.7. Doğruluk 476

9.1.1.8. Haklar ve Yükümlülükler 476

9.1.1.9. Sunuş ve Açıklama 477

9.2. BAĞIMSIZ DENETİM TEKNİKLERİ 477

9.2.1. Temel Bağımsız Denetim Teknikleri 478

9.2.2. Ek Bağımsız Denetim Teknikleri ve Maddi Doğrulama

Teknikleri 483

9.3. DENETİM KANITLARI 504

9.3.1. Yeterli ve Uygun Denetim Kanıtı 505

9.3.2. Denetim Kanıtlarının Niteliği ve Zamanlaması 506

9.3.3. Denetim Sürecinde Yönetimin Çalışma Kapsamını

Sınırlandırması Nedeniyle Yeterli ve Uygun Denetim

Kanıtı Elde Edilememesi 507

9.3.4. Denetimde Kanıt Türleri ve Özellikleri 510

9.3.5. Elde Edilen Bağımsız Denetim Kanıtlarının

Yeterlilik ve Uygunluğunun Değerlendirilmesi 518

9.3.6. Denetim Kanıtlarının Belgelendirilmesi 520

9.4. KANIT TOPLAMA SÜRECİNDE ÖRNEKLEME 520

9.4.1. Örnekleme Riski 522

9.4.2. Sapma ve Yanlışlıkların Niteliği ve Sebepleri 523

9.4.3. Örneklemin Tasarımı ve Örneklem Seçim Yöntemleri

524

9.4.4. Denetim Örneklemesinin Sonuçlarının

Değerlendirilmesi 530

9.4.5. Stoklar İle İlgili Denetim Kanıtları 531

9.5. İLİŞKİLİ TARAF İNCELEMELERİ 535

9.5.1. İşletmenin İlişkili Taraflarının Kimliği ve

İlişkili Taraf İşlemlerinin Anlaşılması 536

9.5.2. Hâkim Etkiye Sahip İlişkili Taraflar 537

9.5.3. İşletmenin İlişkili Taraf İlişkileri ve İşlemleri

Üzerindeki Kontrolleri 538

9.5.4. Önemli İlişkili Taraf İşlemlerine İzin Verilmesi

ve Bu İşlemlerin Onaylanması 541

9.5.5. İlişkili Taraf İlişkileri ve İşlemleri ile

Bağlantılı Risklere Karşı Yapılacak İşlemler 543

9.5.6. İşletmenin Olağan İş Akışı Dışında Gerçekleşen

Önemli İlişkili Taraf İşlemleri 546

9.5.7. İlişkili Taraf Bilgilerinin Denetim Ekibiyle

Paylaşılması 547

9.5.8. İlişkili Taraf İşlemlerine İlişkin Açıklamaların

Değerlendirilmesi 549

9.6. BİLANÇO TARİHİNDEN SONRAKİ OLAYLAR 551

9.6.1. Finansal Tablolarda Düzeltme Gerektiren Olaylar

554

9.6.2. Finansal Tablolarda Açıklama Gerektiren Olaylar

555

9.6.3. Yönetimin Finansal Tablolarda Yapılacak

Değişikliği Onaylamaması veya Sınırlaması 555

9.6.4. Denetim Raporu İmzalanmasından Sonra Denetçinin

Haberdar Olduğu Olaylar 557

9.7. İŞLETMENİN SÜREKLİLİĞİ 558

9.7.1. İşletmenin Sürekliliği Varsayımına İlişkin

Denetçinin Sorumluluğu 559

9.7.2. İşletmenin Sürekliliği Varsayımına İlişkin Şüphe

Doğurabilecek Olay veya Şartlar 561

9.7.3. İşletmenin Sürekliliği Varsayımına İlişkin

Denetim Kanıtı olarak Yazılı Açıklamalar 564

9.7.4. İşletmenin Sürekliliğine İlişkin Yönetimin

Yaptığı Planın Değerlendirilmesi 568

9.7.5. İşletmenin Sürekliliği Varsayımının Denetçi

Raporlarına Etkisi 570

9.8. ŞARTA BAĞLI OLAYLAR VE MUHASEBE TAHMİNLERİ 572

9.8.1. Şarta Bağlı Olaylar 572

9.8.2. Muhasebe Tahminleri 573

9.9. GERÇEĞE UYGUN DEĞER HESAPLAMALARI 581

9.9.1. Varlık ve Yükümlülüklerde Gerçeğe Uygun Değer

Hesaplanması 582

9.9.2. Gerçeğe Uygun Değer Hesaplamalarında Riskin

Belirlenmesi 583

9.9.3. Gerçeğe Uygun Değer Hesaplaması İle İlgili

Bağımsız Denetim Kanıtı Toplanması 584

9.9.4. Gerçeğe Uygun Değer Hesaplamasında Kullanılan

Alternatif Yöntemlerin Uygunluğu 585

9.9.5. Gerçeğe Uygun Değer Hesaplamaları ve İlgili

Açıklamaların Test Edilmesi 587

9.9.6. Gerçeğe Uygun Değer Hesaplaması İle İlgili

Bağımsız Denetim Tekniklerinin Geliştirilmesi 588

9.9.7. Gerçeğe Uygun Değer Hesaplamalarında Kullanılan

Önemli Varsayımların Değerlendirilmesi 590

9.9.8. Gerçeğe Uygun Değerle İlgili Açıklamaların

Değerlendirilmesi 593

9.9.9. Toplanan Denetim Kanıtlarının Değerlendirilmesi

594

10. BÖLÜM: BAŞLICA DENETİM İŞLEMLERİ VE HESAPLARIN

DENETİMİ

10.1. BAŞLICA DENETİM İŞLEMLERİNİN YÜRÜTÜLMESİ 598

10.1.1. Kayıt ve Belgeler Üzerinde Yapılacak İncelemeler

598

10.2. BİLANÇO HESAPLARININ DENETİMİ 616

10.2.1. AKTİF HESAPLARIN DENETİMİ 616

10.2.1.1. Hazır Değerler Hesap Kalemlerinin Denetimi 616

10.2.1.2. Finansal Varlıklar ve Finansal Yatırımlar

Hesap Kalemlerinin Denetimi 628

10.2.1.3. Alacaklar (Ticari ve Diğer Alacaklar) Hesap

Kalemlerinin Denetimi 639

10.2.1.4. Stoklar Hesap Kalemlerinin Denetimi 656

10.2.1.5. Avans Hesap Kalemlerinin Denetimi 667

10.2.1.6. Yıllara Yaygın İnşaat, Onarım ve Hakediş Hesap

Kalemlerinin Denetimi 673

10.2.1.7. Diğer Dönen/Duran Varlıklar Hesap Kalemlerinin

Denetimi 676

10.2.1.8. Maddi Duran Varlıklar Hesap Kalemlerinin

Denetimi 681

10.2.1.10. Maddi Olmayan Duran Varlıklar Hesap

Kalemlerinin Denetimi 701

10.2.1.11. Özel Tükenmeye Tabi Varlık Hesap Kalemlerinin

Denetimi 710

10.2.2. PASİF HESAPLARIN DENETİMİ 714

10.2.2.1. Mali Borçlar Hesap Kalemlerinin Denetimi 714

10.2.2.2. Ticari ve Diğer Borçlar Hesap Kalemlerinin

Denetimi 722

10.2.2.3. Ödenecek Vergi ve Diğer Yükümlülüklerin

Denetimi 731

10.2.2.4. Kısa ve Uzun Vadeli Borç ve Gider Karşılıkları

ve Diğer Yabancı Kaynak Hesaplarının Denetimi 736

10.2.2.5. Öz Kaynak Hesaplarının Denetimi 740

10.3. GELİR TABLOSU HESAPLARININ DENETİMİ 748

10.3.1 Hasılat 749

10.3.2. Maliyet ve Dönem Giderleri Hesaplarına

Uygulanacak Uygunluk Testleri 750

10.3.3. Satışlar ve Diğer Gelirler Hesaplarının Analizi

ve İncelenmesi 751

10.3.4. Maliyet ve Dönem Giderleri Hesaplarına

Uygulanacak Uygunluk Testleri 757

10.3.5. Dönem Gider Hesaplarının Analizi ve İncelenmesi

759

11. BÖLÜM: DENETİMDE HİLE

11.1. HİLELİ (GERÇEĞE AYKIRI) FİNANSAL RAPORLAMA 768

11.2. VARLIKLARI KÖTÜYE KULLANMA 770

11.3. BAĞIMSIZ DENETÇİNİN HİLEYE İLİŞKİN SORUMLULUKLARI

771

11.4. HİLE KAYNAKLI ÖNEMLİ YANLIŞLIK RİSKLERİNİN

BELİRLENMESİ VE YÖNETİM/ÜST YÖNETİM İLE KURULACAK

İLETİŞİM 774

12. BÖLÜM: DENETİMDE KALİTE YÖNETİMİ

12.1. DENETİMDE KALİTE YÖNETİMİ VE KALİTE YÖNETİM

SİSTEMİNİN TEMELLERİ 778

12.1.1. Denetimde Kalite Yönetimine Giriş 778

12.1.2. Kalite Yönetimi Kavramı ve İlgili Standartlar

778

12.2. KALİTE YÖNETİM SİSTEMİNİN UNSURLARI 782

12.2.1. Denetim Şirketinin Risk Değerlendirme Süreci 783

12.2.2. Üst Yönetim ve Liderlik Yapısı 785

12.2.3. Etik Hükümler 787

12.2.4. Müşteri Kabulü ve Devam Ettirme Süreci 789

12.2.5. Denetimin Yürütülmesi 791

12.2.6. Kaynaklar ve Bilgi-İletişim 793

12.2.7. İzleme ve Düzeltici Faaliyetler 795

12.3. KALİTENİN GÖZDEN GEÇİRİLMESİ (KYS 2) 797

12.4. DENETİMLERDE KALİTE YÖNETİMİ: BDS 220’NİN ROLÜ 798

12.5. KYS’NİN UYGULANMASINDA ÖLÇEKLENEBİLİRLİK 803

12.6. EK: ÖRNEK KALİTE YÖNETİMİ RİSK MATRİSİ (KYS 1’E

UYGUN) 805

13. BÖLÜM: DENETİM ÇALIŞMALARININ TAMAMLANMASI VE

BAĞIMSIZ DENETİMDE RAPORLAMA

13.1. DENETİM ÇALIŞMALARININ TAMAMLANMASI 827

13.1.1. Denetim Programının Yeniden Gözden Geçirilmesi

827

13.1.2. Gelecekteki Olası Belirsizliklerin

Değerlendirilmesi 828

13.1.3. Bilânço Tarihinden Sonraki Önemli Olayların

Gözden Geçirilmesi 828

13.1.4. İlişkili Taraf İşlemlerinin Gözden Geçirilmesi

829

13.1.5. Analitik Testler Yapılması 830

13.1.6. Müşteri İşletmeden Beyan (Teyit Mektubu) Mektubu

Alınması 831

13.2. DENETİM SONUÇLARINI DEĞERLENDİRME ÇALIŞMALARI 834

13.3. DENETİMDE RAPORLAMA 835

13.3.1. Finansal Tablolara İlişkin Görüşün Oluşturulması

ve Görüş Türleri 836

13.3.2. Finansal Tablolara Verilen Görüş ile Yönetim

Kurulu Yıllık Faaliyet Raporuna Verilen Görüşün Uyumu

844

13.3.3. Finansal Tablolara İlişkin Görüşün

Oluşturulmasında Karşılaştırmalı Bilgiler 845

13.3.3. Önceki Dönem Finansal Tablolarındaki

Yanlışlıklar 847

13.3.4. Üst Yönetimden Sorumlu Olanlarla İletişim 848

13.3.5. Raporu İmzalayan Sorumlu Denetçi 849

13.3.6. Bağımsız Denetçi Raporunun Teslimi 850

13.3.7. Bağımsız Denetçi Raporunun Bölümleri 851

13.4. ÖRNEK BAĞIMSIZ DENETÇİ RAPORLARI 857

13.4.1. Olumlu Denetçi Raporu Örneği 857

13.4.2. Dikkat Çekilen Hususlar Bölümü Eklenen Denetçi

Raporu Örneği 861

13.4.3. İşletmenin Sürekliliğiyle İlgili Önemli

Belirsizlik Bölümü Eklenen Denetçi Raporu Örneği 864

13.4.4. Sınırlı Olumlu Denetçi Raporu Örneği 868

13.4.5. Olumsuz Denetçi Raporu Örneği 871

13.4.6. Görüş Vermekten Kaçınma Denetçi Raporu Örneği

875

13.5. YÖNETİM KURULU YILLIK FAALİYET RAPORUNA İLİŞKİN

BAĞIMSIZ DENETÇİ RAPORU 877

13.5.1. Yıllık Faaliyet Raporunun Hazırlanması ve

Özellikleri 877

13.5.2. Yıllık Faaliyet Raporunun İçeriği 878

13.5.3. Yıllık Faaliyet Raporunun Sunumu 881

13.5.4. Yıllık Faaliyet Raporunda Yer Alan Bilgilerin

Denetlenmesi ve Örnek Denetçi Raporu 882

14. BÖLÜM: BAĞIMSIZ DENETİM ÇALIŞMALARININ

BELGELENDİRİLMESİ VE ÇALIŞMA KAĞITLARI

14.1. ÇALIŞMA KÂĞITLARI VE DENETİM DOSYASININ

HAZIRLANMASI 886

14.2. ÇALIŞMA KÂĞITLARININ İÇERİK, ŞEKİL VE KAPSAMI 888

14.3. ÇALIŞMA KÂĞITLARI TÜRLERİ 891

14.4. DENETİM ÇALIŞMALARININ BELGELENDİRİLMESİ 894

14.5. ÇALIŞMA KÂĞITLARININ SINIFLANDIRILMASI 895

14.6. ÇALIŞMA KÂĞITLARININ YENİDEN DÜZENLENMESİ 898

14.7. ÇALIŞMA KAĞITLARININ BİRLEŞTİRİLMESİ VE SAKLANMASI

900

14.8. ÇALIŞMA KÂĞIDINDA BULUNMASI GEREKEN BİLGİLERLE

İLGİLİ ÖRNEKLER 904

15. BÖLÜM: TOPLULUK FİNANSAL TABLOLARININ BAĞIMSIZ

DENETİMİ

15.1. DENETİM SÖZLEŞMESİNİN KABULÜ VE DEVAM ETTİRİLMESİ

919

15.2. TOPLULUK BAĞIMSIZ DENETÇİSİNİN TOPLULUĞA BAĞLI

DİĞER İŞLETMELERİN BAĞIMSIZ DENETÇİLERİNİN

ÇALIŞMALARINDAN YARARLANMASI 922

15.3. TOPLULUK FİNANSAL TABLOLARINDA HİLE 927

15.4. TOPLULUK FİNANSAL TABLOLARI İÇİN ÖNEMLİLİĞİN VE

RİSKİN BELİRLENMESİ 930

15.5. TOPLULUK FİNANSAL TABLOLARINDAKİ ÖNEMLİ YANLIŞLIK

RİSKLERİ VE MÜTEAKİP DENETİM TEKNİKLERİ 934

15.6. TOPLULUĞA BAĞLI BİRİM DENETÇİSİNİN TANINMASI VE

KANIT TOPLANMASI 935

15.7. TOPLULUK DENETİM EKİBİNİN HATA VEYA HİLE TESPİTİ

DURUMUNDA BİLDİRİM ZORUNLULUĞU 941

15.8. KONSOLİDASYON SÜRECİ 944

16. BÖLÜM: GÜVENCE DENETİMLER

16.1. GÜVENCE DENETİMİ KAVRAMI VE İLGİLİ STANDARTLAR 950

16.2. GDS 3000: TARİHİ FİNANSAL BİLGİLERİN BAĞIMSIZ

DENETİMİ VEYA SINIRLI BAĞIMSIZ DENETİMİ DIŞINDAKİ

GÜVENCE DENETİMLERİ 951

16.2.1. Giriş ve Kapsam 951

16.2.2. Güvence Denetiminin Yürütülmesinde Denetçinin

Amaçları 954

16.2.3. Denetimin Güvence Denetimi Standartlarına Uygun

Olarak Yürütülmesi 956

16.2.4. Müşteri İlişkisinin ve Sözleşmenin Kabulü ve

Devam Ettirilmesi 957

16.2.5. Kıstasların Uygunluğu ve Erişilebilirliği 958

16.2.6. Denetimin Planlanması ve Yürütülmesi 960

16.2.7. Güvence Denetiminde Kanıt Toplama ve Raporlama

961

16.2.8. Güvence Denetiminde Kalite Yönetim 968

16.3. GDS 3400: İLERİYE YÖNELİK FİNANSAL BİLGİLERİN

İNCELENMESİ 969

16.3.1. Denetimin Kabulü 971

16.3.2. İşe İlişkin Bilgi ve Kapsanan Dönem 971

16.3.3. İnceleme Prosedürleri 973

16.3.4. İleriye Yönelik Finansal Bilgilerin

İncelenmesine İlişkin Rapor ve Görüş Türleri 975

16.4. GDS 3402: HİZMET KURULUŞUNDAKİ KONTROLLERE İLİŞKİN

GÜVENCE RAPORLARI 977

16.4.1. Denetim Sözleşmesinin Kabulü ve Devam

Ettirilmesi 978

16.4.2. Hizmet Kuruluşunun Sistemi Hakkında Bilgi

-Kanaat- Edinilmesi 980

16.4.3. Hizmet Kuruluşu Denetçisinin Güvence Raporunu

Hazırlaması 982

16.4.4. Güvence Raporu Türleri 986

Örnek 1: 2 nci Tip Hizmet Kuruluşu Denetçisinin Güvence

Raporu 990

Örnek 2: Sınırlı Olumlu Görüş – Hizmet Kuruluşu

Denetçisi Yeterli Ve Uygun Kanıt Elde Edememiştir 993

16.5. GDS 3420: BİR İZAHNAMEDE YER ALAN PROFORMA

FİNANSAL BİLGİLERİN DERLENMESİNE İLİŞKİN RAPORLAMA

YAPMAK ÜZERE ÜSTLENİLEN GÜVENCE DENETİMLERİ 996

16.5.1. Denetçinin Amaçları 998

16.5.2. Denetimin Kabulü 999

16.5.3. Görüş Türleri 1001

Örnek: Olumlu Görüş İçeren Denetçi Raporu Örneği 1003

16.6. KONKORDATO 1005

16.7. T.C. MERKEZ BANKASININ SİSTEMİK RİSK VERİ TAKİP

SİSTEMİ VERİ FORMUNA İLİŞKİN BAĞIMSIZ DENETÇİ RAPORU

1023

16.8. KREDİ BAŞVURU İŞLEMLERİNE İLİŞKİN ANALİZ TABLOSU

BAĞIMSIZ DENETÇİ MAKUL GÜVENCE RAPORU 1027

16.9. TEK BİR FİNANSAL TABLOYA VE FİNANSAL TABLODAKİ

BELİRLİ BİR UNSURA İLİŞKİN DENETÇİ RAPORU ÖRNEKLERİ 1032

16.10. ÖZET FİNANSAL TABLOLARA İLİŞKİN RAPOR VERMEK

ÜZERE YAPILAN DENETİMLER 1043

17. BÖLÜM: SÜRDÜREBİLİRLİK RAPORLAMASI VE DENETİMİ

17.2.1.1 Giriş ve Kapsam 1081

17.2.1.2 Güvence Denetiminin Yürütülmesinde Denetçinin

Amaçları 1083

17.2.1.3 Denetimin Güvence Denetimi Standartlarına Uygun

Olarak Yürütülmesi 1085

17.2.1.4 Müşteri İlişkisinin ve Sözleşmenin Kabulü ve

Devam Ettirilmesi 1086

17.2.1.5 Kıstasların Uygunluğu ve Erişilebilirliği 1087

17.2.1.6 Denetimin Planlanması ve Yürütülmesi 1089

17.2.1.7 Güvence Denetiminde Kanıt Toplama ve Raporlama

1090

17.2.1.8. Güvence Denetiminde Kalite Yönetimi 1097

18. BÖLÜM: KGK TARAFINDAN AÇIKLANAN GÖZETİM VE İNCELEME

FAALİYETLERİ RAPORLARI

18.1.1. Gözetim Faaliyetleri Kapsamında Kuruma Yapılan

Zorunlu Bildirimler 1111

18.1.2. Gözetim Konuları 1113

18.1.3. Sözleşmeler Üzerinde Kontrolü Yapılan Gözetim

Konuları 1114

18.1.4. Denetime Yetkili Olunan Alanların Kontrolü 1116

18.1.5. Rotasyon Sürelerinin Kontrolü 1121

18.1.6. Denetim Faaliyetine İlişkin Kısıtlamalar 1126

18.1.7. Bağımsız Denetim Raporları Üzerinde Kontrolü

Yapılan Gözetim Konuları 1135

18.1.8. Gözetim Faaliyeti Sonuçları 1138

18.2. KGK İNCELEME FAALİYETLERİ RAPORLARI 1142

18.2.1. İnceleme Süreci ve Yıllık İnceleme Planı 1142

18.2.2. Dosya İncelemeleri 1144

18.2.3. Kalite Yönetim Sistemine Yönelik İncelemeler

1144

18.2.4 Tespit Edilen Muhasebe Standartları Bulguların

Değerlendirilmesi 1145

18.2.5. Tespit Edilen Denetim Standartları Bulguların

Değerlendirilmesi 1150

18.2.6. Güvence Denetimi Çalışmalarının İncelenmesi

Sonucunda Tespit Edilen Önemli Eksiklikler 1172

18.2.7. İncelemelerde Tespit Edilen İlgili Mevzuat ve

Aykırılık Hükümlerine Uygulanan Yaptırımlar 1174

EKLER

EK-I 1176

ÖRNEK UYGULAMA (FİNANSAL TABLOLARIN BOBİFRS’NA ÇEVRİMİ

VE DENETİM RAPORU 1176

EK-II 1272

ÖRNEK UYGULAMA (FİNANSAL TABLOLARIN TMS/TFRS’NA ÇEVRİMİ

VE DENETİM RAPORU 1272

EK-III 1358

KONKORDATO ÖN PROJESİ FİNANSAL ANALİZ VE BAĞIMSIZ

DENETİM MAKUL GÜVENCE RAPOR ÖRNEĞİ 1358

EK-IV 1363

BAĞIMSIZ DENETİMDE KULLANILAN ÇALIŞMA KAĞITLARI

ÖRNEKLERİ 1363

EK-V 1416

TÜRKİYE DENETİM STANDARTLARI ÖZETLERİ 1416

BAĞIMSIZ DENETÇİLER İÇİN ETİK KURALLAR 1416

KALİTE YÖNETİM STANDARDI 1: FİNANSAL TABLOLARIN BAĞIMSIZ

DENETİM VEYA SINIRLI BAĞIMSIZ DENETİMLERİ İLE DİĞER

GÜVENCE DENETİMLERİ VEYA İLGİLİ HİZMETLERİ YÜRÜTEN

BAĞIMSIZ DENETİM ŞİRKETLERİ İÇİN KALİTE YÖNETİMİ 1417

KALİTE YÖNETİM STANDARDI 2: DENETİMİN KALİTESİNİN GÖZDEN

GEÇİRİLMESİ 1419

BAĞIMSIZ DENETİM STANDARTLARI 1420

BDS 200: BAĞIMSIZ DENETÇİNİN GENEL AMAÇLARI VE BAĞIMSIZ

DENETİMİN BAĞIMSIZ DENETİM STANDARTLARINA UYGUN OLARAK

YÜRÜTÜLMESİ 1420

BDS 210: BAĞIMSIZ DENETİM SÖZLEŞMESİNİN ŞARTLARI

ÜZERİNDE ANLAŞMAYA VARILMASI 1421

BDS 220: FİNANSAL TABLOLARIN BAĞIMSIZ DENETİMİNDE KALİTE

YÖNETİMİ 1422

BDS 230: BAĞIMSIZ DENETİMİN BELGELENDİRİLMESİ 1424

BDS 240: FİNANSAL TABLOLARIN BAĞIMSIZ DENETİMİNDE

BAĞIMSIZ DENETÇİNİN HİLEYE İLİŞKİN SORUMLULUKLARI 1425

BDS 250: FİNANSAL TABLOLARIN BAĞIMSIZ DENETİMİNDE

MEVZUATIN DİKKATE ALINMASI 1427

BDS 260: ÜST YÖNETİMDEN SORUMLU OLANLARLA KURULACAK

İLETİŞİM 1430

BDS 265: İÇ KONTROL EKSİKLİKLERİNİN ÜST YÖNETİMDEN

SORUMLU OLANLARA VE YÖNETİME BİLDİRİLMESİ 1431

BDS 300: FİNANSAL TABLOLARIN BAĞIMSIZ DENETİMİNİN

PLANLANMASI 1432

BDS 315 (İŞLETME VE ÇEVRESİNİ TANIMAK SURETİYLE “ÖNEMLİ

YANLIŞLIK” RİSKLERİNİN BELİRLENMESİ VE

DEĞERLENDİRİLMESİ) İŞLETME VE ÇEVRESİNİ TANIMAK

SURETİYLE “ÖNEMLİ YANLIŞLIK” RİSKLERİNİN BELİRLENMESİ VE

DEĞERLENDİRİLMESİ 1434

BDS 320: BAĞIMSIZ DENETİMİN PLANLANMASI VE

YÜRÜTÜLMESİNDE ÖNEMLİLİK 1436

BDS 330: BAĞIMSIZ DENETÇİNİN RİSK OLARAK

DEĞERLENDİRİLMİŞ HUSUSLARA KARŞI YAPACAĞI İŞLER 1439

BDS 402: HİZMET KURULUŞU KULLANAN BİR İŞLETMENİN

BAĞIMSIZ DENETİMİNDE DİKKATE ALINACAK HUSUSLAR 1440

BDS 450: BAĞIMSIZ DENETİMİN YÜRÜTÜLMESİ SIRASINDA

BELİRLENEN YANLIŞLIKLARIN DEĞERLENDİRİLMESİ 1444

BDS 500: BAĞIMSIZ DENETİM KANITLARI 1445

BDS 501: BAĞIMSIZ DENETİM KANITLARI – BELİRLİ KALEMLER

İÇİN DİKKATE ALINMASI GEREKEN ÖZEL HUSUSLAR 1447

BDS 505: DIŞ TEYİTLER 1449

BDS 510: İLK BAĞIMSIZ DENETİMLER – AÇILIŞ BAKİYELERİ

1451

BDS 520: ANALİTİK PROSEDÜRLER 1453

BDS 530: BAĞIMSIZ DENETİMDE ÖRNEKLEME 1454

BDS 540: GERÇEĞE UYGUN DEĞERE İLİŞKİN OLANLAR DÂHİL

MUHASEBE TAHMİNLERİNİN VE İLGİLİ AÇIKLAMALARIN BAĞIMSIZ

DENETİMİ 1458

BDS 550: İLİŞKİLİ TARAFLAR 1460

BDS 560: BİLANÇO TARİHİNDEN SONRAKİ OLAYLAR 1462

BDS 570: İŞLETMENİN SÜREKLİLİĞİ 1464

BDS 580: YAZILI BEYANLAR 1467

BDS 600: ÖZEL HUSUSLAR–TOPLULUK FİNANSAL TABLOLARININ

BAĞIMSIZ DENETİMİ (TOPLULUĞA BAĞLI BİRİM DENETÇİLERİNİN

ÇALIŞMALARI DÂHİL) 1468

BDS 610: İÇ DENETÇİ ÇALIŞMALARININ KULLANILMASI 1472

BDS 620: UZMAN ÇALIŞMALARININ KULLANILMASI 1474

BDS 700: FİNANSAL TABLOLARA İLİŞKİN GÖRÜŞ OLUŞTURMA VE

RAPORLAMA 1476

BDS 701: KİLİT DENETİM KONULARININ BAĞIMSIZ DENETÇİ

RAPORUNDA BİLDİRİLMESİ 1479

BDS 705: BAĞIMSIZ DENETÇİ RAPORUNDA OLUMLU GÖRÜŞ DIŞINDA

BİR GÖRÜŞ VERİLMESİ 1481

BDS 706: BAĞIMSIZ DENETÇİ RAPORUNDA YER ALAN DİKKAT

ÇEKİLEN HUSUSLAR VE DİĞER HUSUSLAR PARAGRAFLAR 1484

BDS 710: KARŞILAŞTIRMALI BİLGİLER-ÖNCEKİ DÖNEMLERE AİT

KARŞILIK GELEN BİLGİLER VE KARŞILAŞTIRMALI FİNANSAL

TABLOLAR 1486

BDS 720: BAĞIMSIZ DENETÇİNİN DİĞER BİLGİLERE İLİŞKİN

SORUMLULUKLARI 1488

BDS 800: ÖZEL HUSUSLAR – ÖZEL AMAÇLI ÇERÇEVELERE GÖRE

HAZIRLANAN FİNANSAL TABLOLARIN BAĞIMSIZ DENETİMİ 1491

BDS 805: ÖZEL HUSUSLAR – TEK BİR FİNANSAL TABLONUN

BAĞIMSIZ DENETİMİ İLE FİNANSAL TABLOLARDAKİ BELİRLİ

UNSURLARIN, HESAPLARIN VEYA KALEMLERİN BAĞIMSIZ DENETİMİ

1492

BDS 810: ÖZET FİNANSAL TABLOLARA İLİŞKİN RAPOR VERMEK

ÜZERE YAPILAN DENETİMLER 1493

SINIRLI BAĞIMSIZ DENETİM STANDARTLARI 1495

SBDS 2400: TARİHÎ FİNANSAL TABLOLARIN SINIRLI BAĞIMSIZ

DENETİMİ 1495

SBDS 2410: ARA DÖNEM FİNANSAL BİLGİLERİN, İŞLETMENİN

YILLIK FİNANSAL TABLOLARININ BAĞIMSIZ DENETİMİNİ YÜRÜTEN

DENETÇİ TARAFINDAN SINIRLI BAĞIMSIZ DENETİMİ 1498

GÜVENCE DENETİMİ STANDARTLARI 1502

GDS 3000: TARİHİ FİNANSAL BİLGİLERİN BAĞIMSIZ DENETİMİ

VEYA SINIRLI BAĞIMSIZ DENETİMİ DIŞINDAKİ GÜVENCE

DENETİMLERİ 1502

GDS 3400: İLERİYE YÖNELİK FİNANSAL BİLGİLERİN

İNCELENMESİ 1506

GDS 3402: HİZMET KURULUŞUNDAKİ KONTROLLERE İLİŞKİN

GÜVENCE RAPORLARI 1509

GDS 3420: BİR İZAHNAMEDE YER ALAN PROFORMA FİNANSAL

BİLGİLERİN DERLENMESİNE İLİŞKİN RAPORLAMA YAPMAK ÜZERE

ÜSTLENİLEN GÜVENCE DENETİMLERİ 1511

İLGİLİ HİZMET STANDARTLARI 1516

İHS 4400: FİNANSAL BİLGİLERE İLİŞKİN, ÜZERİNDE MUTABIK

KALINAN PROSEDÜRLERİN UYGULANMASINA YÖNELİK İŞLER 1516

İHS 4410: FİNANSAL BİLGİLERİ DERLEME İŞİ 1518

KISALTMALAR LİSTESİ 1523

KAYNAKLAR 1525

TOPLAM 1.526 SAYFA

SİTEMİZE ÖZEL KISA BİR SÜRE İÇİN

Kitabın Kargo Dahil İndirimli Satış Fiyatı:

2.899 TL

ÜCRETSİZ KARGO

Ödemenizi

KREDİ KARTINA

3 AY TAKSİTLE

yapabilirsiniz.

2.899

TL |

Ödemenizi

KARGO TESLİMİNDE

NAKİT

olarak yapabilirsiniz.

2.999

TL |

Ödemenizi

KARGO TESLİMİNDE

KREDİ KARTI

ile yapabilirsiniz.

2.999

TL |

Ödemenizi

HAVALE /

EFT

yapabilirsiniz.

2.899

TL |

|

|

|

|

|

|